一篇来自行业的报道:

核心观点

- 全球游戏市场恢复增长,我国游戏出海有望改善。2023年全球移动游戏市场规模达到 6062.7 亿元,同比增长 2%,重新回归增长。从我国出海的情况来看,2023 年我国自主研发游戏海外市场实际销售收入 163.66 亿美元,同比下降 5.65%,连续两年下滑。但多个国家用户支出同比回升,有望带动我国游戏出海改善。

- 小游戏出海加速,有望成为游戏出海新赛道。国内厂商在小程序游戏出海过程中,通常将国内已经跑通的玩法和小游戏产品做成 APP,形成在海外 APP 发行的小游戏“仿品”,这类产品在 23 年末集中出海。随着国内成功小游戏的逐步增加,小游戏端优质产品的海外发行可能成为新的出海增量。

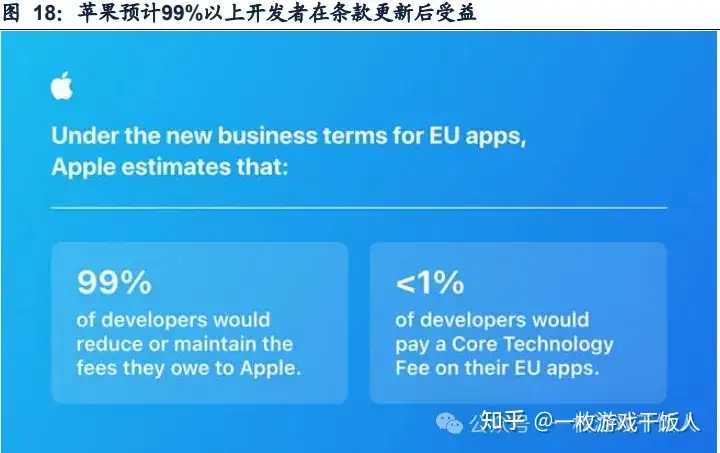

- 反垄断提升内容方议价能力,苹果分成有所降低。欧盟《数字市场法案》(Digital Markets Act,简称 DMA)于 2024 年 3 月正式生效。作为应对,Apple 将通过 App Store 发行的 iOS app 为数字商品和服务交易支付的手续费降低为 10%(适用于绝大多数开发者及首年后的订阅)或 17%。App Store 的支付处理功能加收 3%的服务费,同时下载量超过 100 万的 APP,每年每首次安装需支付€0.50。Apple 预计有 99%以上的开发者在条款更新后受益,分成比例实质下降。

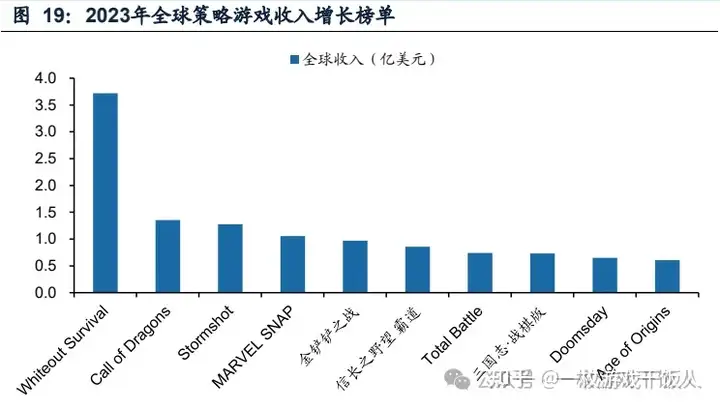

- SLG 长线表现稳定,4X 策略新游《Whiteout Survival》在2023 年全球收入增长 3.7 亿美元。该产品于 2023 年 2 月正式上线,产品排名在上线后持续提升。截至 24 年 2 月,《Whiteout Survival》连续三个月位于出海榜单首位,从过往产品经验来看,SLG 品类的爆款均具备较长生命周期,预计《Whiteout Survival》有望持续为点点贡献收入利润增量。

一、全球移动游戏市场企稳,SLG 面临增长压力,小游戏出海有望成为新方向

(一)移动游戏收入回升,出海有望改善

2023年全球移动游戏市场规模达到6062.7亿元,同比增长2%,重新回归增长;2022年移动游戏市场产生了10.3%的下滑。从我国出海的情况来看,2023年我国自主研发游戏海外市场实际销售收入163.66亿美元,同比下降5.65%,连续两年下滑。

月度数据来看,我国游戏出海收入2023年9月至2024年1月连续5个月同比下滑,23年11月及12月下滑幅度有所收窄,但在1月环比继续下滑。出海头部产品《崩坏:星穹铁道》、《PUBG MOBILE》、《使命召唤手游》及《三国志·战略版》等流水均出现下降是1月游戏收入环比下滑的主要原因。

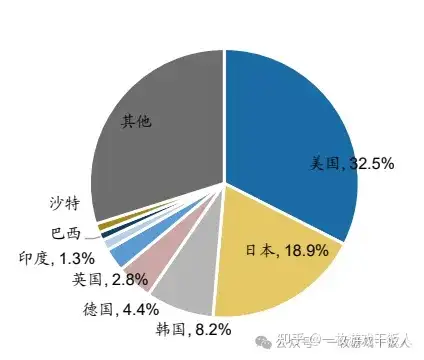

美国、日本、韩国为出海主要市场。2023年我国自主研发移动游戏海外收入地区分布整体结构保持稳定,美国占比达到32.5%,是第一大出海市场;其次为日本、韩国等东亚国家,后续为德国、英国等欧洲国家。从占比来看,发达国家和地区占比超过一半。

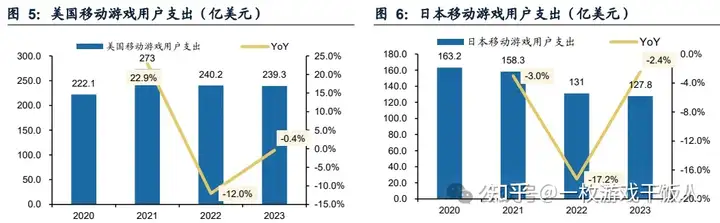

头部市场已现回暖趋势,有望带动出海复苏。从头部市场的用户支出来看,主要国家移动游戏市场呈现回暖趋势。美国移动游戏市场2023年同比下滑0.4%,2023年下滑幅度减小;日本下滑幅度也有所降低。

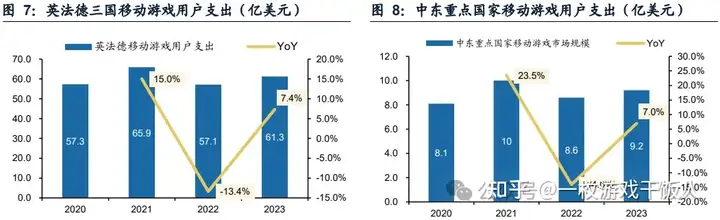

欧洲主要国家市场用户支出在2023年有所修复。2022年欧洲三大主要国家移动游戏市场下滑13.4%,2023年有所修复,同比增长7.4%。类似的情况还包括中东,以土耳其及沙特为代表,两国2022年移动游戏用户支出8.6亿美元,同比下滑14%;2023年为9.2亿美元,同比增长7%。欧洲及中东市场整体在2023年恢复至增长区间。

拉美仍具备较高增速。从增长角度来看,目前仍保持持续增长的市场主要是拉美地区,在2022及2023年移动游戏用户支出分别增长10.3%、12.3%。

(二)SLG 增长面临压力,长线运营是核心竞争力

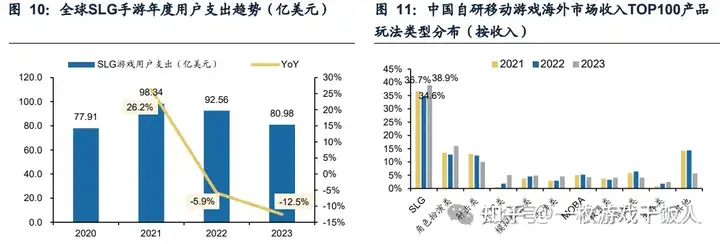

从品类来看,SLG品类面临较大的增长压力。2023年全球移动游戏用户支出为80.98亿美元,同步下滑12.5%,自2021年以来连续两年下滑,该品类是我国出海收入最高的品类。据伽马数据,我国自研移动游戏海外市场收入的TOP100产品中,SLG游戏产品连续三年占比第一,其占比分别为36.7%、34.6%、38.9%。

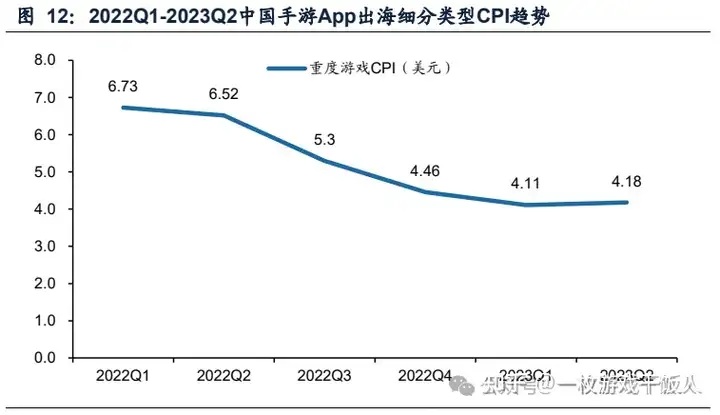

买量成本有所降低,但用户变现同比下滑。我国重度游戏出海成本有所下滑,单位安装成本自2022Q2的6.52美元下降至2023Q2的4.18美元,下滑幅度达到35.8%。2023年全年下载量则有明显增长,主要由副玩法买量带动。

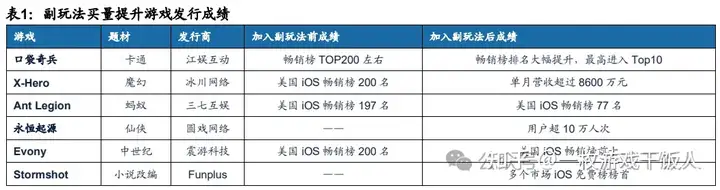

在2022年,副玩法买量已经显现出明显的获量优势,带动SLG类游戏整体获量效果提升。根据Dataeye,副玩法买量整体表现突出,对获量的驱动非常显著。通过副玩法的引入,重度产品能更高效的获量,使得游戏发行表现得到明显提升。

副玩法的引入降低了游戏整体的获客成本,增加了游戏下载量,从而使得单下载用户付费下滑。2023年SLG品类的单次下载付费下滑29.1%,下滑幅度高出SLG游戏总体用户支出16.6pct。

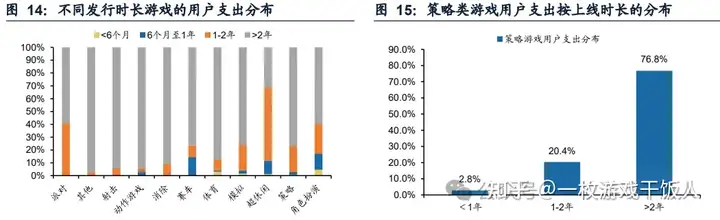

在副玩法买量驱动下,单下载用户付费下滑,从而使得在CPI下降后,游戏买量竞争格局仍然激烈,行业的ROI整体改善有限。因此,能长线运营,持续推动用户付费的产品价值将有所提升。从SLG类游戏市场表现来看,长线产品占比总体较高,其中运营时间超过2年的产品占行业总用户支出比重的76.8%,运营1至2年的产品占比20.4%,而发行1年以内的产品用户支出占比仅为2.8%。我们认为,SLG仍然需要长线运营驱动收入提升,因此厂商的长线运营能力是SLG品类核心的竞争能力,同时随着买量支出及ROI压力的增大,长线运营的重要性还将有所提升。

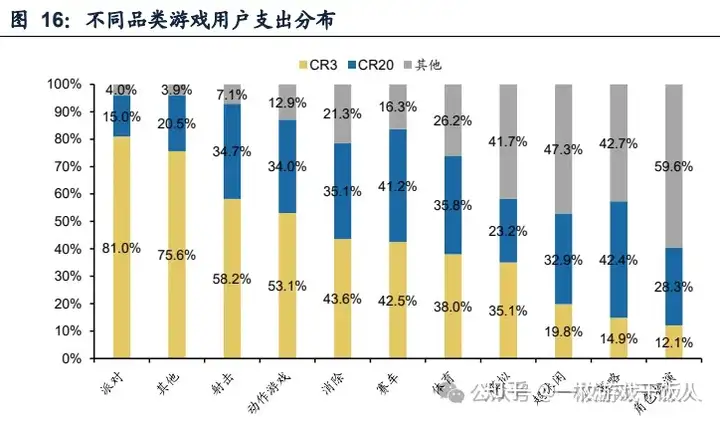

派对&射击集中度较高,策略&角色扮演品类头部产品较为分散。不同品类游戏中,头部产品占比具备较大差异,其中派对、射击、动作游戏CR3占比超过50%,是典型的“赢家通吃”品类,长尾端产品整体表现不佳;但策略、角色扮演、超休闲产品的CR3相对较低,市场份额被更多产品分走。其中,角色扮演游戏市场集中度最低,TOP3产品占比12.1%;Top20产品占比28.3%(不含TOP3);长尾产品占比59.6%。策略品类TOP20产品合计占比达到57.3%,呈现出头部产品“多点开花”的特点。

(三)休闲及派对游戏增长,小游戏出海加速

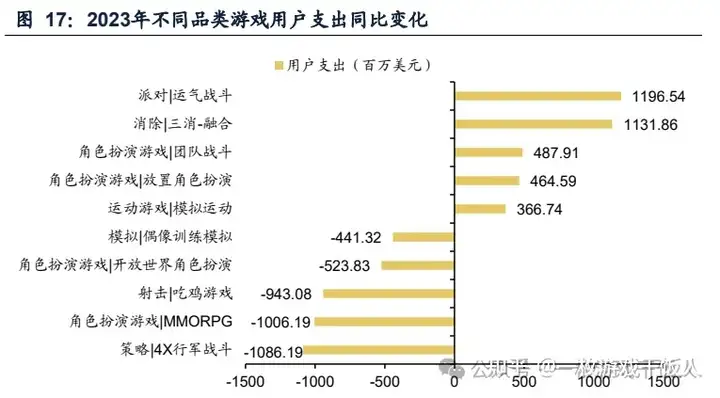

从品类来看,休闲品类在2023年用户支出增长明显。派对、三消用户支出涨幅明显;角色扮演|团队战斗(主要为卡牌类及其衍生)、放置、模拟运动、在2023年收入有所增长。吃鸡、MMORPG、4X行军战斗(SLG)在2023年用户支出明显下滑。休闲类产品的增长主要是派对等新兴玩法驱动,该品类此前重磅产品相对较少,但在2023年除了传统头部产品《Coin Master》外,《Monopoly Go!》等新兴产品的快速增长对该品类用户支出有明显贡献。

休闲派对和融合三消等产品的持续增长,反映了玩家对创新类玩法的需求。我们认为,全球用户对新玩法的需求非常明显,具备更有趣玩法或者融合性质的玩法能更好的吸引用户,这点在副玩法游戏的增长方面也得到了验证。而休闲等轻量游戏玩法迭代较快,能更好的产生玩法创新类产品,后续如果与重度游戏结合,有望形成新的行业增长点。

小游戏出海加速,有望成为游戏出海新赛道。据白鲸出海和点点数据,国内厂商在小程序游戏出海过程中,通常将国内已经跑通的玩法和小程序游戏产品做成APP,形成在海外APP发行的小游戏“仿品”,这类产品在23年末集中出海。随着国内成功小游戏的逐步增加,小游戏端优质产品的海外发行可能成为新的出海增量。

从出海表现来看,《冒险大作战》对应的海外产品《菇勇者传说》表现出色,点点数据预计30日流水达到1.97亿元;此外《寻道大千》、《国王指意》等多款小游戏产品海外版本流水表现突出。随着小游戏产品和玩法的丰富度提升,预计后续小游戏出海产品将持续增加,小游戏出海有望成为出海新增量。

二、反垄断提升内容方议价能力,苹果分成有所降低

(一)欧盟反垄断落地,苹果有所让步

欧盟《数字市场法案》(Digital Markets Act,简称DMA)于2024年3月正式生效,该法案将谷歌、Apple、亚马逊、微软、Meta和字节跳动6家互联网平台作为“看门人”实行更为严格的监管,以明确数字服务提供者责任,遏制大型网络平台恶性竞争行为,确保消费者有更多选择。该法案强化了平台责任,在垄断方面对平台进行了诸多限制。为应对该法案的落地,平台公司较大幅度调整了在欧盟地区的政策。以Apple为例,根据Apple于2024年1月25日发布的官方信息显示,Apple在欧洲地区政策有明确的调整,包括iOS、App Store、Safari浏览器以及开发者条款等。

在开发者条款方面,Apple本次更新主要提供了三个方面的项目更新:

(1)通过App Store发行的iOS app为数字商品和服务交易支付的手续费降低为10%(适用于绝大多数开发者及首年后的订阅)或17%。

(2)通过App Store发行的iOS app另行支付3%的手续费后,可使用App Store的支付处理功能。开发者可在其app内使用支付服务提供商,或通过链接引导用户访问其网站以处理支付,无需向Apple支付额外费用。

(3)通过App Store和/或其他app市场发行的iOS app安装量超过100万次后,须每年为每首次安装支付€0.50。其中,第一条直接下调了iOS整体的付费率,第二条则对支付手段进行额外的收费。若不考虑安装收费,默认开发者接入苹果的支付体系,则苹果分成比例在此次条款修改后从30%下降至20%。小开发者从15%降低至13%。在安装收费方面,由于按固定价格进行安装收费,因此利好DAU较低,但APRU较高的应用,例如国内出海的SLG类游戏。预计SLG品类游戏在欧盟地区的分成比例将有所降,有利于行业利润改善。

Apple预计有99%以上的开发者在条款更新后受益。仅1%以下的开发者成本有所提升。因此从欧盟本次的政策落地来看,对平台公司的限制力度加强,平台方有明显让利。对于同样缺少互联网平台公司的国家和地区,如日本、韩国等均有望跟进相关政策,从而使得渠道让利范围变得更加广泛。

(二)欧盟以外区域有望跟进,内容方议价能力提升

根据Nikkei Asia报道,日本正在制定类似欧盟的法规,要求Apple和Google等科技巨头允许在其移动系统上使用外部应用商店和支付,从而限制其垄断行为。Apple在2021年9月宣布已经和日本公平交易委员会就相关事项和解,其中公告显示,Apple将允许“阅读器”类App的开发者在App内提供访问其网站的链接,以便用户设置或管理帐户。阅读器App提供数字杂志、报纸、书籍、音频、音乐和视频的预付费内容或内容订阅。通过访问外部链接,这部分开发者可以绕过苹果商店进行支付,从而降低苹果的分成占比。但在欧盟新法规发布后,日本预计还会落地新法规进一步对平台方进行限制。类似的,韩国此前也在酝酿《平台公平竞争促进法》。据法制日报报道,该法案与欧盟的《数字市场法案》类似,希望通过立法形式限制平台公司的支配性地位,并加强监管四大违规行为(包括限制多链路、要求最优惠待遇、优待本公司商品或服务、搭售行为)等的力度。该法案目前来看离落地仍有距离。

从实际落地情况来看,一旦苹果修改自身分成政策,则谷歌跟进的概率较大。例如因Epic诉讼导致的分成比例松动,谷歌跟进速度较快。2020年11月,苹果宣布推出App Store小型企业计划,针对每年营收100万美元以下的小型企业,将AppStore佣金降至15%,计划于2021年1月1日正式启动。该计划提出,现有开发者,以及初次在AppStore中上架产品的开发者旗下所有app在2020年的总收益在100万美元以下,可以参与本计划并享受降低的佣金费率。若参与计划的开发者收益超过了100万美元的额度,则该年度的剩余时间将按标准佣金费率收费。若开发者的业务收益在未来的日历年未达到100万美元,则他们可以在次年重新获得享受15%佣金的资格。2021年3月,谷歌宣布应用商店Google Play向开发者们抽成的规则将从2021年7月1日起正式调整。平台上所有开发商,无论其规模体量,每年销售额中的前100万美元,只需向谷歌缴纳15%的手续费。

随着欧盟相关立法的落地,其他地区监管方出台类似法案的概率较大,通过限制互联网平台的抽成比例,能有效利好应用开发者,尤其是分成占比较高的移动游戏行业。

三、SLG 新游题材多元化,头部产品长线稳健

(一)SLG 题材扩张,新游戏题材多元化

2023年新品展现题材多元化趋势,重点产品题材及美术创新明显。2022年头部SLG题材相对比较集中。战争、奇幻、多文明、末日生存、黑帮等题材是出海SLG的主要方向。这类题材受众广泛且成功案例较多,是游戏厂商主要发力方向。在创新题材方面,2022年较为创新的产品主要是动物题材的《小小蚁国》,该产品海外由星合互娱发行。在美术方面,游戏的美术风格通常与题材选择挂钩,例如生存类题材通常与丧尸等元素结合,美术风格写实灰暗,而偏奇幻的题材,则比较容易与卡通画风结合。黑帮类题材则偏向写实。

在2023年SLG表现突出的产品中,题材多元化趋势明显。2023年上半年中,有8款SLG产品进入全球游戏月收入榜单Top30,这部分产品在题材方面呈现明显的多元化特征,与此前题材较为一致的主要有三国、西方魔幻、末日生存等;新题材主要包括冰雪生存、海盗题材及日本战国等。其中冰雪生存代表产品为点点互动《Whiteout Survival》;海盗题材则是Funplus《Stormshot: Skull IsleOdyssey》、IGG《Viking Rise》等产品。新产品较2022年产品有明显差异,新兴题材占比提升。随着SLG类产品用户渗透率提升,行业迎来创新驱动的时期,在副玩法、美术、玩法等方面的创新是行业增长的重要依托。

(二)头部产品易实现长线运营,点点互动新游表现突出

国内出海产品整体表现稳健,畅销榜单头部变化较小。2019-2023年国内游戏出海TOP30产品中,头部产品稳定性较好,其中TOP10产品在下一年通常表现稳定,仅《State of Survival》、《奇妙庄园》在次年掉出榜单。其中《State of Survival》进入榜单头部时间为2020-2022年,体现出了较长的生命周期。我们认为,出海TOP10的头部产品具备较强用户吸引力,体验较好,容易形成长线运营。

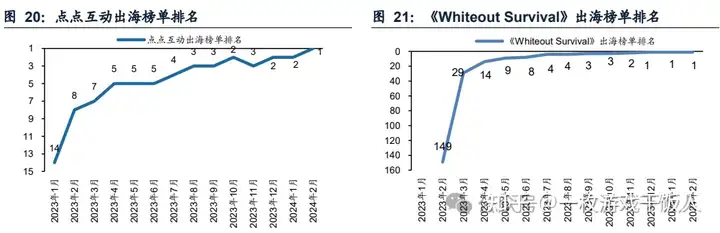

4X策略新游《Whiteout Survival》2023年全球收入增长3.7亿美元,该产品于2023年2月正式上线,产品排名在上线后持续增长。截至2024年2月,《Whiteout Survival》连续两个月位于出海榜单首位,超越此前连续三年榜单第一的《原神》。预计该产品2024年收入将进一步增长。

从产品表现来看,《Whiteout Survival》产品收入提升,并带动点点互动出海排名持续保持前列,产品爆款趋势已现。从过往产品经验来看,SLG品类的爆款均具备较长生命周期,目前《Whiteout Survival》为发行首年,排名仍然处于爬坡阶段,对应流水预计处于增长区间。

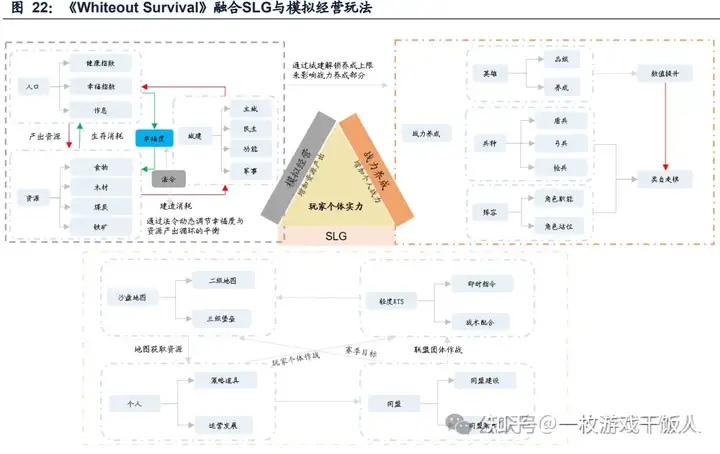

可能两方面的创新驱动了产品的成功。在玩法方面,《Whiteout Survival》融合SLG与模拟经营类玩法,前期通过轻度且反馈迅速的模拟经营类玩法提升玩家数值,增强体验。然后逐步导入SLG进程,加强玩家粘性和付费。同时模拟经营与SLG玩法相对契合,均为资源获取、扩大规模、强化产出的形式,前后玩法相对统一很好的提升了用户体验。在题材方面,作为SLG游戏中较为多见的生存类玩法,《WhiteoutSurvival》将背景设置由丧尸题材的生存改为冰雪生存,拓展了生存游戏品类,并基于此设计早期玩法。在美术方面,相对于写实向的丧尸类题材,冰雪生存更偏向卡通风格,在美术上同样形成了差异化,从而在获量上取得成功。

国内游戏公司出海产品丰富,但具备产生长期稳定贡献的,仍然以SLG品类为主。例如《Puzzles & Survival(末日喧嚣)》、《Age of Z Origins (旭日之城)》《War and Order (战火与秩序)》等。目前冰雪生存的同类产品相对较少,SLG品类具备较长的生命周期,《Whiteout Survival》作为头部产品,从同类产品的案例来看生命周期较长,我们预期该产品有望持续为点点互动贡献收入。

未经授权请勿用于任何商业用途

发表评论