核心观点

“小程序”游戏不是简单的渠道概念,是崛起的新“游戏生态”(包含渠道/用户/玩法)。核心增量在于,依托微信、抖音等超级APP流量的打通,更方便转化非游戏用户+抢占更碎片时长,非常类似18-20年APP游戏在短视频等平台的买量热潮,有望为游戏市场带来百亿级增量。

小程序游戏能力维度有二:

- 买量/发行能力:包括素材吸引程度+买量ROI;

- 品类契合度:更贴近小程序特点的玩法,包括放置类/塔防类/卡牌类/合成策略类/棋牌类游戏等。

“小程序”游戏不是简单的渠道概念,是崛起的新“游戏生态”(包含渠道/用户/玩法)。核心增量在于,依托微信、抖音等超级APP流量的打通,更方便转化非游戏用户+抢占更碎片时长,非常类似18-20年APP游戏在短视频等平台的买量热潮,有望为游戏市场带来百亿级增量。

1、为什么是近2年爆发?

- 核心原因:2H22起,抖音&微信流量打通是关键:扩容泛游戏人群+抢占更多碎片时长。

- 厂商侧:当前赚钱效应明显,渠道分成+买量成本,都比传统APP游戏低。

- 品类侧:玩法/形式“看起来轻”,但实际上付费点“越来越重”。

2、能持续吗?当前是什么阶段?

- 回顾APP游戏买量发展阶段,2018-2019年三七互娱等少数厂商尝试,获得了超额买量收益,发展至2020年网易、腾讯等大厂加入,买量竞争加剧+难以获得超额利润。

- 当前小游戏仍处在较早期竞争阶段,从微信小游戏Top25畅销来看,约80%为非上市公司产品,中大型公司尚未大规模入局。

3、谁有机会?

小程序游戏能力维度有二:

1)买量/发行能力:包括素材吸引程度+买量ROI;

2)品类契合度:更贴近小程序特点的玩法,包括放置类/塔防类/卡牌类/合成策略类/棋牌类游戏等。

基于上述能力维度,我们认为相关的公司主要包括:

- 买量能力验证:三七互娱(《寻道大千》微信小游戏第1)、恺英网络(传奇类游戏发行能力复用);

- 品类契合:放置类的 吉比特,塔防/SLG类的 掌趣科技,卡牌类的游族网络;

- 以及休闲&棋牌类的公司 浙数文化/巨人网络/电广传媒/紫天科技;

- 也关注,其他积极布局的公司,包括星辉娱乐、冰川网络等。

一、手游市场增速平稳,小程序游戏带来增量

1.1 手游市场增长平稳,用户数与ARPU趋于稳定

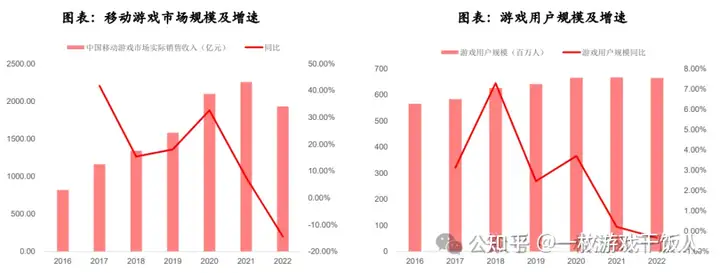

- 游戏用户规模趋于稳定,移动游戏(APP)市场平稳增长。2021年以来,随着人口红利的逐渐消失,游戏用户规模基本稳定在6.65亿上下,移动游戏(APP)市场保持平稳的增长。

- 用户数与ARPU趋于稳定。近年来,游戏用户ARPU基本保持稳定,以“ARPU=中国游戏市场实际销售收入÷游戏用户规模”测算,2020年起ARPU便稳定在400-450元。

1.2 小程序游戏:与APP游戏相对,近年快速起量

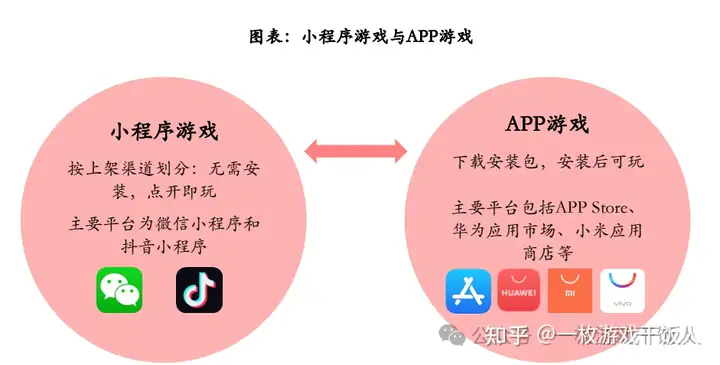

- 小程序游戏(简称小游戏)是按照游戏的上架渠道划分出的游戏子类。指专门为小程序平台开发,通过微信小程序、抖音小程序或其他类似平台发布和运行的游戏。与需要在应用商店下载安装包完成安装之后才可以玩的APP游戏不同,小程序游戏最大的特点是无需安装、点开即玩、玩完即走,充分节省了用户的手机空间。

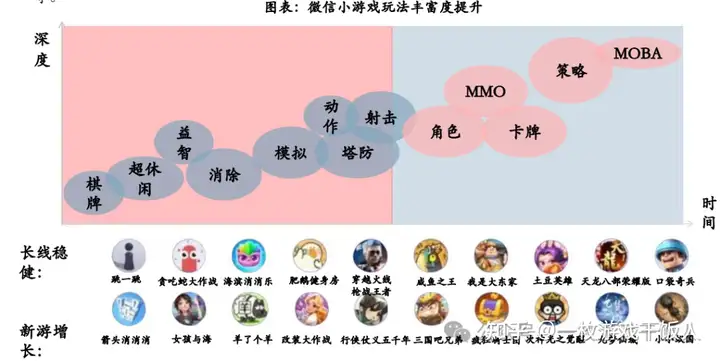

- 目前,小程序游戏不仅包括消除、棋牌、塔防等轻度休闲游戏,也包括MMO、卡牌、MOBA等重度游戏品类。

1.3 微信小程序游戏近年快速起量

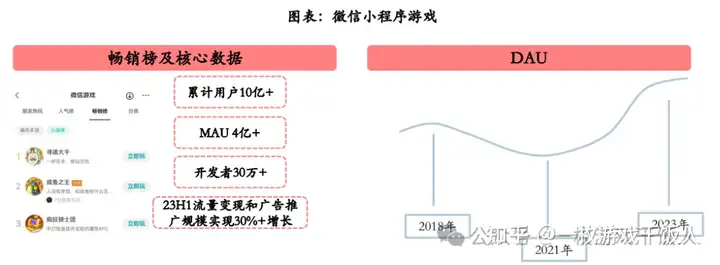

- 微信小程序,是目前小游戏最重要的渠道。2017年12月28日微信6.6.1版本更新,小程序开始支持新类目——小游戏。2022年,微信小游戏累计用户已达10亿,月活用户达4亿。开发者方面,2023年微信下游戏开发者达到了30万。2023年上半年,小游戏商业规模仍保持高速发展,流量变现和广告推广规模实现超30%增长。

- 微信小游戏2021年至今DAU持续上升。2018年小游戏上线初期,受到《跳一跳》等爆款产品的带动,DAU处于较高的位置。2018—2019年,因打击违规游戏DAU下降,同时酝酿和发布了创意小游戏活动计划进行沉淀。2021年至今,DAU持续上升,2023年达到历史新高。

1.4 小程序游戏能带来多大增量?理论测算在数百亿量级

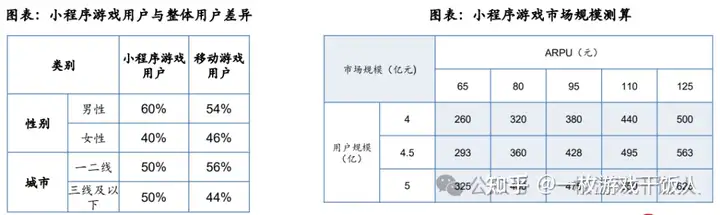

- 小程序游戏与APP游戏用户画像存在差异。据伽马数据,小程序用户与移动游戏用户在性别比例、城市分布上均存在差异,说明两个渠道的用户不是完全重合。

- 在APP用户规模保持稳定、ARPU短期难以提升的情况下,小程序游戏依托微信、抖音等大用户规模平台,带来的增量用户理论上有望为游戏市场带来百亿级增量。

- ARPU:据伽马数据《2022年休闲游戏发展报告》测算,休闲游戏用户2022年ARPU约为65元,目前小程序游戏仍以休闲类为主,以此作为小程序游戏用户ARPU的基准,考虑到目前重度小程序游戏虽快速增长,但微信小程序支持包体最多在1GB,头部小游戏仍以轻度&中度玩法为主,保守起见以整体游戏用户ARPU值30%左右为上限。

- 用户规模:据微信公开课,微信小程序游戏MAU超4亿,以此作为小程序游戏的用户规模基准。

二、为什么火?抖音导量,仍处渠道红利早期

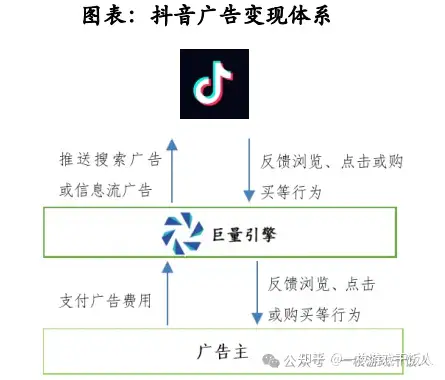

2.1.1 为什么火?抖音→微信,流量打通是核心原因

字节的游戏业务发展,22年下半年起,抖音开始给微信小游戏导量:随着21年游戏未成年人保护,叠加游戏行业的竞争加剧,抖音自主推出小游戏的发展力度见缓。由于流量优势和监管环境的约束,抖音开始逐渐减少自有小游戏的建设,改变思路,22年下半年起,转而向微信小游戏生态导流,依托微信小游戏的大体量,在保持自身原有盈利结构的同时,在游戏方面聚焦更有优势的广告变现。

2.1.2 抖音为什么给微信小游戏导量?广告变现效率高+延续产品定位

- 视频/直播更高的变现效率:据QuestMobile,2022年中国互联网广告市场规模6639.2亿,抖音广告收入在500亿-1000亿量级,抖音用户规模7.15亿,单用户时长约为120-130min。据The Information,2022年抖音广告收入100亿美元左右,以此测算抖音单用户/每分钟的广告收入是0.72-0.78元,抖音短视频/直播广告变现效率已然很高。

- 抖音平台定位的连贯性。看视频-购物-本地生活作为抖音产品层面的闭环已经是成熟的体系,如果游戏时长过长,一方面会对变现效率产生影响,另一方面也会破坏这种闭环。从此角度看,抖音选择充当“流量分发平台”,成全另一个增长的市场,在保证自己原有发展完整的同时,可以稳定的收取“过路费”,从经济性和战略性来说都是两全。腾讯的小游戏发展越好,作为广告平台的抖音收益越高。

2.2 仍有赚钱效应,买量成本比APP低,23H1素材投放环比增长5倍

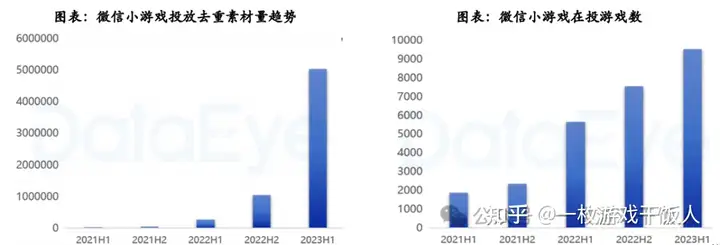

- 2023上半年微信小游戏整体投放环比增长5倍。2022年以来,微信小游戏投放素材量持续快速上升,2023上半年微信小游戏去重素材量超过500万,较2022年下半年增长5倍。主要系微信小游戏具有买量成本低、转化链路短、渠道多元、用户基数广等优势,大量开发者入局投放。

- 2023上半年微信小游戏在投产品接近1万款。在投放游戏数方面,微信小游戏接近1万款,与手游APP的1.5万款仍有距离,但增速稳定。投放公司主体与投放游戏比例为1:10,即平均每个公司大约有10款产品在投。小游戏市场产品生命周期较短,尝试入局的公司较多,一个开发者半年内尝试性投多款新品情况较为常见,这也导致了市面上腰尾部小游戏洗牌较快。

- 从买量成本来看,小游戏买量成本普遍低于APP,且小程序为API回传,广告主可以做策略优化的空间更大。

2.3 为什么火?2022年小程序生态繁荣,潜在用户增加

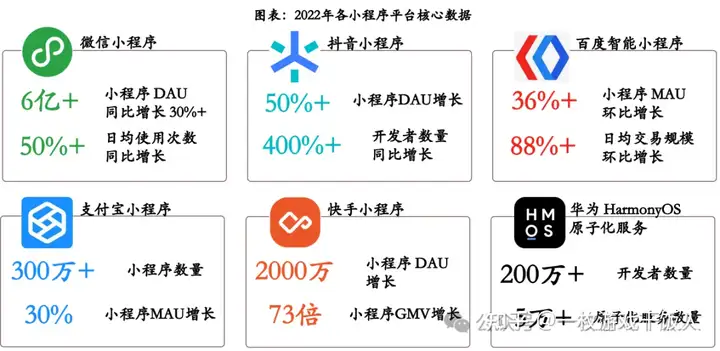

2022年小程序平台数据亮眼。据阿拉丁,2022年微信小程序、抖音小程序、快手小程序DAU分别同比增长30%、50%、30%;百度小程序和支付宝小程序MAU分别同比增加36%、30%;华为HarmonyOS原子化服务数量超过5万

2.3 小程序游戏目前仍处于买量红利前期

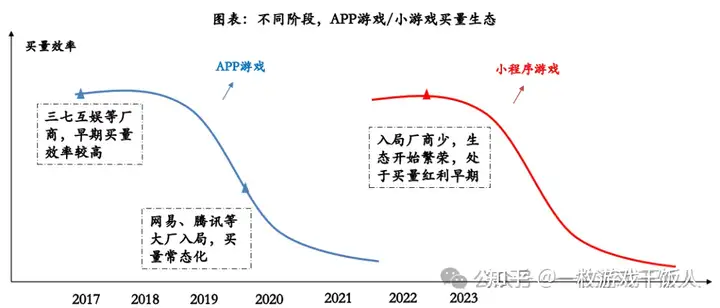

- 早期布局APP买量为三七互娱带来超额收益。三七互娱2017年便开始积极买量,销售费用率达30.8%是其他头部游戏公司的2-3倍,2019年销售费用率更是达到了58.5%,在流量红利的加持下,三七互娱2019年营收同比增长73.3%,归母净利润同比增长109.7%。

- 小程序游戏目前仍处于买量红利提升期。据DataEye,2023年上半年微信小游戏投放主体近1000,不及手游APP在投主体的四分之一,且头部厂商入局较少,竞争压力小,买量给小程序游戏厂商带来的超额收益仍然处于早期。

三、小游戏优势:链路短,成本低,逐步支持重度游戏

3.1.1 玩家侧:即点即玩,触达链路短

3.1.2 玩家侧:直接复用微信等社交关系链,裂变快

3.1.3 玩家侧:支付简单,实名认证率高,内购更便捷

3.1.4 玩家侧:玩法丰富度提升,小游戏不小,付费趋势变重

微信小游戏玩法丰富度提升,重度品类逐渐出现:轻度品类相对成熟,新品表现亮眼,品质和体验有明显提升,部分新品玩法/形式“看起来轻”,但实际付费点“越来越重”;重度品类虽实现难度相对较大,但也开始逐渐出现,例如仙侠ARPG类的《九梦仙域》、策略类的《小小蚁国》等

3.2.1 厂商侧:平台抽成,明显低于iOS与安卓渠道

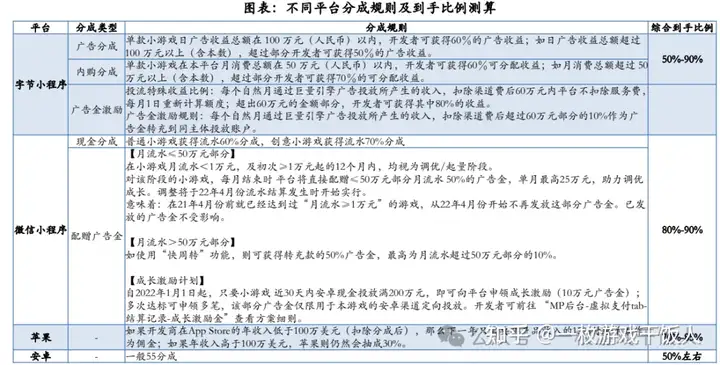

以目前政策看,考虑广告金配赠或激励政策后,微信小程序平台上架的游戏厂商综合到手80%-90%,抖音小程序平台上架的游戏厂商最高到手比例超过90%,远高于以APP形式上架安卓的50%、上架苹果的70%。

3.2.2 厂商侧:研发周期短成本低,且兼容性高

- 分端原生制作:同款游戏基于原生技术制作APP和小游戏分开研发。APP游戏引擎为Unity,小游戏为APP代码资源转换(C#转JS、Unity插件美术资源导出),开发者工具二次开发。一般是手游APP立项未规划小游戏版本,手游产品转开发小游戏版本的CP会采用此类方案。以一款仙侠RPG为例,研发周期在6-10个月,研发费用在500-1000万

- H5版本兼容制作:同款游戏基于H5制作,再发布APP微端版本和小游戏版本。其游戏引擎以cocos creator、Laya、白鹭为主进行开发,H5版本发布APP微端版本,可兼容开发小游戏版本。一般是游戏立项已想好制作手游APP与小游戏双端,可以节省重复开发成本,小游戏开发周期可缩短2-3个月。以一款仙侠RPG为例,其研发周期在2-3个月,研发费用在100-200万。

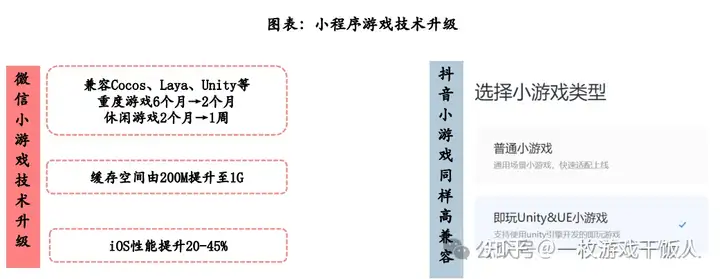

3.2.3 厂商侧:技术升级逐步支持重度游戏,有望成为又一重要发行渠道

- 微信小游戏技术升级,提供更好的技术支持:兼容更丰富的游戏引擎,支持使用Cocos、Laya、Unity等引擎开发即玩游戏,通过这些引擎更好地支持,整个小游戏的研发周期有了较大的缩短,同时,在质量上已经可以达到原生APP的水平。缓存空间更大,由200M提升至1G。支持高性能模式,iOS性能提升20-45%。

- 抖音小游戏同样具有高兼容性:目前,字节小游戏支持主流游戏引擎,Cocos,Laya 以及 Egret,并且支持即玩 Unity&UE 小游戏,即玩 Unity&UE 小游戏指由 Unity&UE 开发的原生游戏在字节系APP 中可以免安装、即玩的游戏,即玩 Unity&UE 小游戏在免安装的同时拥有原生游戏的体验。同时,Unreal 引擎支持将于近期开放。

3.2.4 厂商侧:买量成本低,变现收益能力强

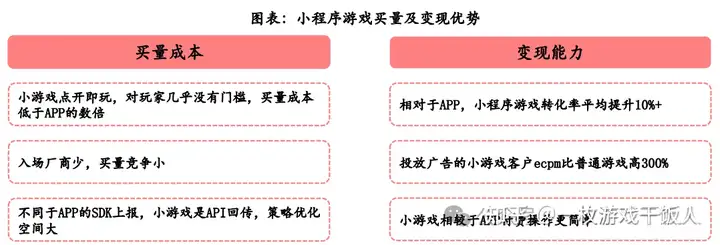

- 小游戏买量成本低。一方面,小游戏点开即玩,对玩家来说几乎没有门槛,买量成本低于APP数倍;另一方面,小游戏入场厂商少,据DataEye,2023年上半年手游APP在投公司主体数超4000,而微信小游戏投放主体近1000,不及手游APP在投主体的四分之一,投放主体少决定了小程序游戏买量竞争较小。另外,APP游戏在安卓端一般是平台SDK上报,广告主可以做策略优化的空间不大,而小游戏生态因为无法进行分包,SDK上报被API回传所取代。不同于SDK上报,API回传给了广告主更大的操作空间。

- 小游戏变现收益能力强。据抖音开放平台,相对于APP,小程序游戏转化率平均提升10%+,投放广告的小游戏客户ecpm比普通游戏高300%。同时,小游戏相较于APP付费操作更简单,利于客户付费。

3.2.5 厂商侧:小游戏目前赚钱效应仍明显

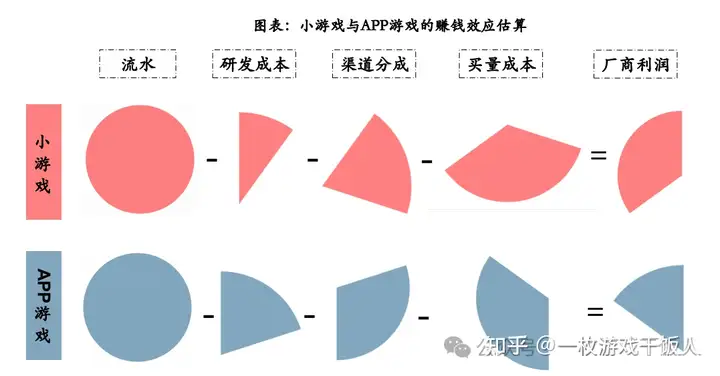

小游戏目前赚钱效应优于APP游戏。研发成本:小程序游戏约为APP游戏的一半甚至更低;渠道分成:小程序平台上架的游戏厂商综合到手80%-90%,高于上架APP的50%-70%;买量成本:单位买量成本低,小游戏可进行更多买量。综合扣除主要的研发、分成、买量成本,小游戏当前赚钱效应明显

3.2.6 厂商侧:APP+小游戏双版本发行或成未来趋势

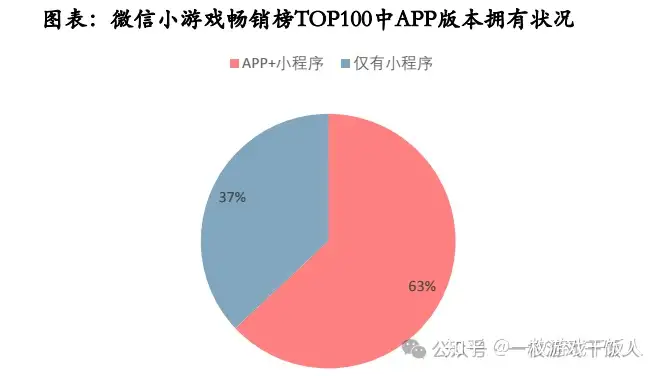

- APP+小游戏双版本发行或成未来趋势。据伽马数据,2023年5月31日微信小游戏畅销榜TOP100中,63%的游戏为“App+小游戏”双版本发行,37%的游戏仅有小程序版本。

- APP+小游戏双版本发行具有明显优势:

- 节省开发成本:双版本发行大多数美术素材可以复用,游戏立项便以手游APP与小游戏双端立项,可以节省重复开发成本。同时,Unity WebGL小游戏适配(转换)方案基于WebAssembly技术,支持无需更换Unity引擎与重写核心代码的情况下将原有游戏项目适配到微信小游戏。

- 带来用户及收入增量:据伽马数据,一方面,小游戏用户画像与App版本存在差异,中重度产品发行小游戏版本,有望带来用户增量,增加创收渠道;另一方面,小游戏受众偏好已由高度集中于轻度产品向上偏移,对小游戏内购的接受度提升。

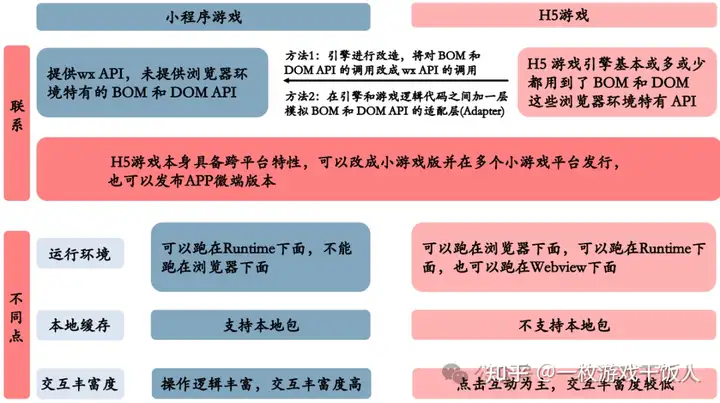

3.3 小程序 VS H5游戏:H5游戏转小程序版本较为容易

更多好内容,请关注游戏干饭之家!

欢迎阅读笔者其他内容

未经授权请勿用于任何商业用途

发表评论