买量是游戏市场研究中不得不提的一个词,也是资金对于市场影响最为直接的方式。

一、页游时期买量

从我从业开始,据我了解游戏买量的兴起要从页游时代说起。那时候,腾讯凭借QQ消息推送和QQ空间的庞大用户群,成为了最大的页游发行商。而广州和深圳的一些公司则通过和广告代理商合作,大量投放广告,把网上零零散散的流量聚集起来,这种方式就是最早的“买量运营”。买量的核心其实就是尽可能多地获取网络上的用户,让自己的游戏被更多人看到和玩,然后从这些玩家中找到愿意花钱的“大户”,特别是在重度游戏里,通过合并服务器来集中高价值玩家,从而提升整体收入,覆盖获取用户的成本。

在买量运营的早期,只要在一个周期内能赚回花出去的钱,公司就可以不断投钱,把业务越做越大。在市场初期,新用户多,获取成本也低,那些专注买量的游戏公司可以很快做大。但随着时间推移,新用户越来越少,游戏也越来越相似,获取用户的成本就越来越高,买量模式开始遇到大问题。

到2015年,页游市场的用户转化率下降,很多玩家玩一下就流失了,买量产品的盈利能力迅速下滑,不少中小公司因为撑不下去而倒闭。

二、手游时代买量

在手游早期,渠道对产品的具体运营参与不多,流量多按产品质量评级来分配。如果一款游戏被评定为B级以下,它在那个渠道基本就完蛋了,后续也得不到什么流量。这就导致很多从页游市场转过来的手游厂商开始在外部买量运营,主要流量来源包括应用商店、媒体渠道和第三方平台(比如广告联盟、工具应用等)。有些广深厂商甚至能把渠道评为D级的产品,通过买量运营达到B级的收入表现。

到了2016年,渠道变得越来越集中,以硬核联盟为代表的安卓渠道开始允许渠道内买量,手游公司的流量运营转向了三大方向:腾讯、媒体买量和联运。手游买量也进入快速发展阶段,除了传统的广告投放,还出现了iOS畅销榜优化、安卓渠道对赌、竞价排名买量、关键词垄断、分包买量等多种方式。

1.畅销榜榜单优化

在App Store还没有取消畅销榜展示的时期,很多中小游戏公司会通过在新游戏上线时自己充值刷榜的方式,来提升在畅销榜上的排名。这种做法的目的是通过榜单排名优化来吸引更多自然下载。

因为当年畅销榜前10名的游戏,每天可以带来几万的新增自然下载量,这对大部分中小厂商来说是非常有吸引力的。尤其是新游戏上线时,还能享受大约30%的流水排名加成,所以公司自己充值刷榜的投入往往能获得性价比不错的回报。这使得自充值成为当时一种常见的买量手段。

2.安卓渠道对赌

通过与渠道签订流水承诺,从而拿到渠道A级甚至S级的资源。

以前,渠道商主要是根据产品的评级来决定怎么分配流量,这样做能降低他们的风险,确保收入稳定。但现在,有些发行商主动提出,如果游戏流水没达到预期,他们愿意承担风险,以此来换取更多的渠道流量。所以渠道商开始放宽流量购买的门槛,游戏厂商可以通过深度联运,也就是和渠道商更紧密地合作,或者提前购买一定量的流量,来进行买量运营。这样,游戏厂商就有更多机会和资源来推广自己的游戏,增加游戏的曝光度和下载量。

3.竞价排名买量

当苹果App Store取消了畅销榜的展示后,很多厂商开始通过ASO来提升自己游戏的曝光度。简单来说,就是人为地优化游戏在各种关键词搜索结果下的排名,从而带来更多流量。比如,通过某些操作,让你的游戏在用户搜索特定关键词时排在前面,这样就能吸引更多自然下载。

在这之后,ASO竞价排名的投放变得越来越热门。这种竞价排名和“关键词垄断”有很大关系。所谓关键词垄断,就是通过大量发布各种类似的产品,去抢占某个细分行业的所有热门关键词。这样,当用户搜索这些关键词时,不管怎么搜,出现的都是你们公司的产品,相当于垄断了这个行业的流量。

举个例子,2017年底“视频远程抓娃娃”这种游戏火了,就有公司提前通过这种方法,用大量产品抢占了相关关键词,把大部分流量都吸引到了自己的游戏上。这种做法能帮助厂商在热门趋势中快速圈到大量用户。

4.分包买量(马甲包)

为了突破同一个游戏在买量上的限制,一些厂商会把同一个产品用不同的名字和外观(比如换个图标、换个宣传素材),然后在各大渠道进行分发。这样做的目的是给同一个游戏创造多个“身份”,避免在同一题材上的竞争过于激烈。这种方式与“换皮”产品不同,因为虽然外观变了,但游戏的内容是完全一样的。这种做法通常是为了解决同一个题材游戏在市场上的天花板问题。这些游戏大多数时候并不会在畅销榜上占据高位,但有些确实能够带来很高的流水。

比如《XXXX》游戏,当时一个月所有不同版本的总流水超过了2亿,但其中流水最高的版本,也不过才3千万的流水。

三、小游戏买量

小游戏买量是随着微信小程序的爆发开始,虽然在早期就已经出现了,但是核心的时期应该是从2021年开始。

微信小游戏2021年实现了超30%的商业增长,连续3年保持可观增速。在过去的一年里,微信小游戏的整体的推广规模再次提升,达到了85%。同时广告投放对生态的影响力持续在增强,广告贡献的小游戏注册用户数已经达到了1400万,成为了用户增长不可或缺的渠道,通过广告推广实现增长的游戏数量也增加了20%,也就是说越来越多的开发者通过广告买量来做自己游戏的用户增长

由于做微信小游戏门槛相对较低,很多厂商都已经布局微信小游戏,想来蹭一波红利,甚至有些老手游改成小游戏后,表现比原版更好,这已经成为一个新的增长点。与此同时,传统手游的买量成本居高不下,给厂商带来了巨大压力,所以很多大公司不断创新,推出高质量的新游戏,而腰部企业则纷纷转向还有增长空间的小游戏研发和买量。

小游戏的特点是“好玩、新奇、适合碎片时间玩”,所以游戏开发需要快速开发和迭代,不能过度复杂化。每个游戏从构思到研发出来的周期都很短,不能花费太多时间在无关紧要的细节上。

2024年游戏买量市场可以用「谨慎」和「分化」两个词来概括。面对高昂的买量价格和沉重的竞争压力,游戏厂商对于买量的态度变得愈发谨慎,导致在投游戏数下滑,但新参投的手游APP数量有所上升。同时,小游戏参投量直逼APP游戏,成为市场的新亮点。例如:2024上半年参投微信小游戏数超过1.39万款,同比增长42%。小游戏版本的投放金额也显著增加,例如《寻道大千》的小游戏版本投放金额超过28亿元。

已经有些投放基础的游戏公司,本身在各大流量平台买量的模型就比较轻松,但一些腰部企业或者小型游戏研发团队转型或者切赛道,就会遇到许多困难,毕竟投放模型也是个技术活,需要小量试水。不见得微信就是最好的买量模型的投放平台,可能最后试下来是抖音、快手、甚至B站都说不定。

四、小游戏+APP双端买量打法

以下来自37的一个分享摘录。

与其它小游戏略有不同,《小小蚁国》采用APP+小游戏双端同时发行策略。那小游戏与APP同时买量,又要注意些什么呢?

第一个,我们认为APP是可以做到更高价值的用户。

在SLG产品上,APP的ARPU值是小游戏的10倍以上,所以双端发行的商业化设计肯定要做改变。但是从小游戏的金字塔结构来说,它可以找到更大的群体,用户适合高频低额的多次付费,这是商业化改动的核心。

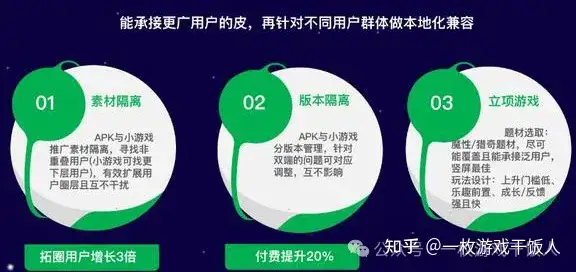

第二个,做双端发行需要进行人群的隔离。

具体点来说,即投放素材也需要隔离。我们不能用同一条素材推小游戏和APP,或者同时推广小游戏和APP。为了防止媒体上APP的计划可能会被小游戏挤压掉,必须保证人群的隔离。

此外,版本隔离也很重要。特别是重度游戏,后续的生态很重要。小游戏跟APP玩到后面是要一起去玩的,但同时又要兼容到前期,根据小游戏去改造游戏的商业化,需要把握节奏,并考虑后期的兼容问题。版本的问题需要大家思考,包括怎么通过配置去做好游戏及调整不同区服不同的商业化。

未经授权请勿用于任何商业用途

发表评论