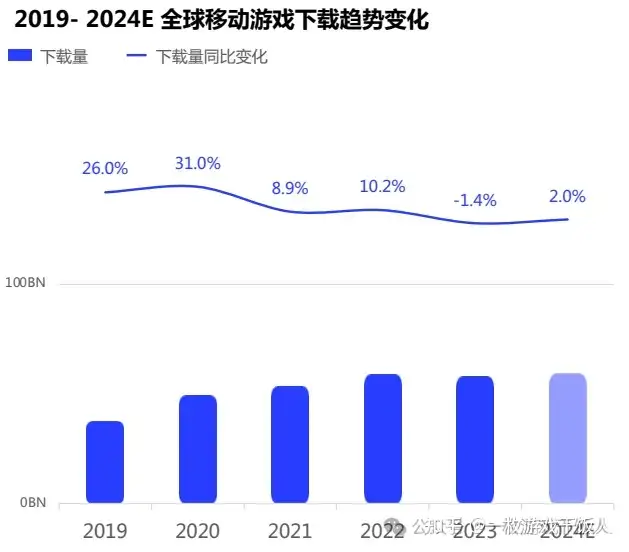

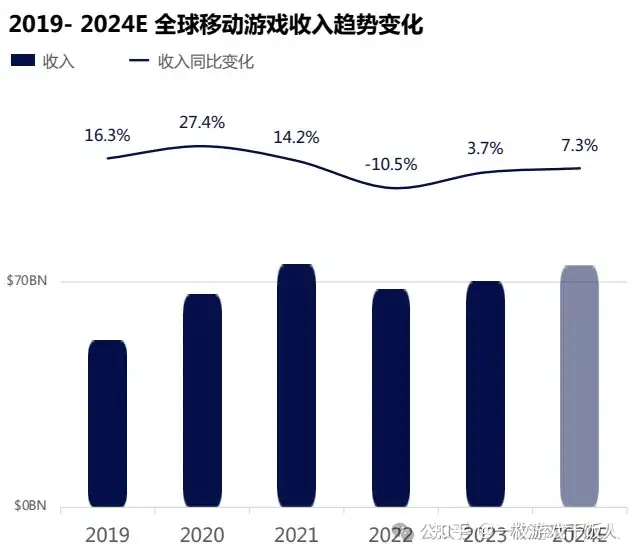

(来源Meetsocial)全球市场表现丨移动游戏下载和收入趋势变化

2023年全球移动游戏市场回暖,虽然下载量出现小幅下滑,但收入同比2022年增长3.7%。预计2024年,游戏产业技术的升级、新兴地区市场的开拓、中轻度游戏品类的增长、精细化运营的推进等各种因素将进一步加速全球移动游戏市场的复苏。

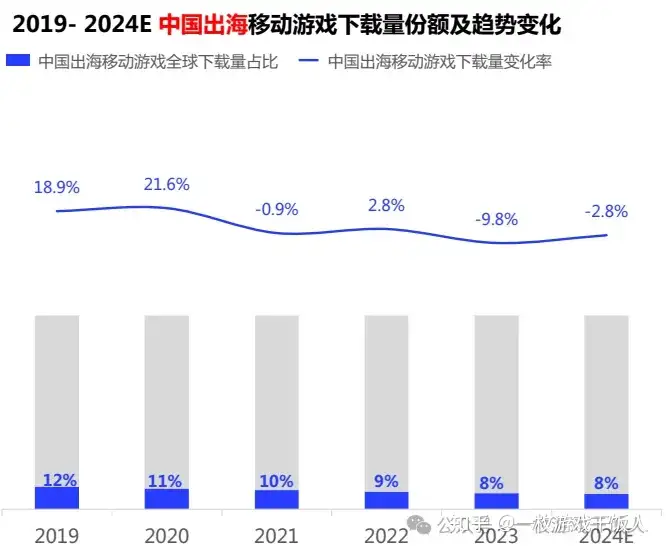

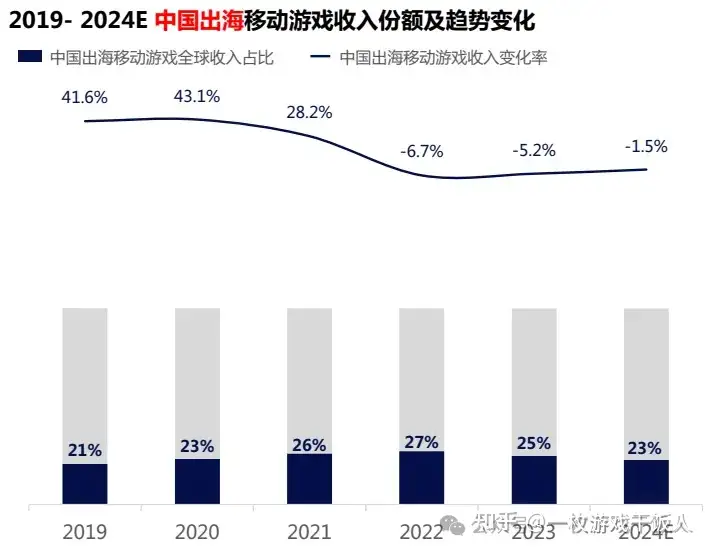

中国出海表现丨移动游戏下载和收入趋势变化

中国移动游戏海外市场增长进入瓶颈期,市场份额受到挤压在全球移动游戏市场监管日益趋严、竞争愈加激烈、本地化保护不断加强的环境下,中国移动游戏出海发展进入瓶颈期,2023年下载量和收入均出现明显下滑。2024年,多变的全球局势之下,中国移动游戏出海保持“稳中求进”的发展节奏,预计整体的下载量和收入下滑幅度收窄,但市场份额仍将继续受到挤压,回落至23%左右。

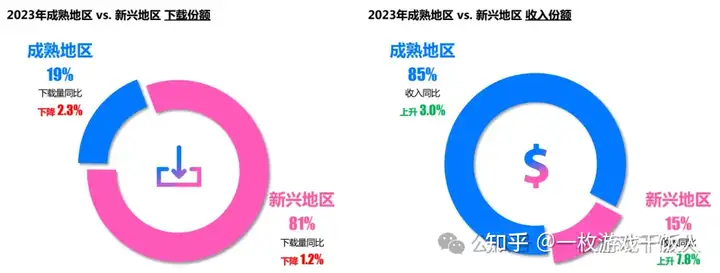

全球市场表现丨移动游戏成熟地区 Vs. 新兴地区市场规模及变化

成熟地区和新兴地区的移动游戏收入均小幅回升,但随着移动游戏的充分发展和渗透,两大地区市场均已进入存量玩家竞争阶段。

- 2023年移动游戏下载量主要来自新兴地区,但对比2022年同期,成熟地区和新兴地区的获客能力均出现小幅下滑。

- 2023年移动游戏收入仍主要来自成熟地区,对比2022年同期,成熟地区和新兴地区均出现不同幅度上升,其中成熟地区收入同比上升3%,新兴地区收入同比上升近8%。

全球市场表现丨移动游戏成熟地区 Vs. 新兴地区市场变化

2023年全年成熟地区和新兴地区的下载量增长疲软,但收入从第三季度开始明显回升。

- 下载量:成熟地区主要在2023年第一季度和第二季度同比下滑明显,新兴地区则在2023第四季度同比下滑近5%。

- 收入:成熟地区主要在2023年第三季度和第四季度同比上涨明显,新兴地区则从2023第二季度开始收入同比增长幅度持续扩大

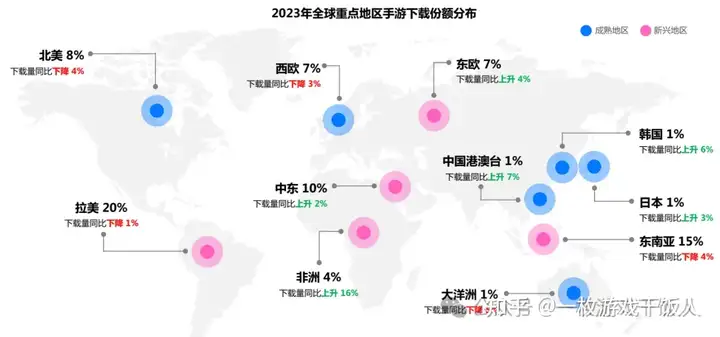

全球市场表现丨移动游戏重点地区下载量分布及变化

全球移动游戏重点地区(包括新兴地区拉美和东南亚在内)获客增长疲软,提升营销创意和优化媒介布局或将在之后存量玩家竞争的阶段变得更为重要。

中国出海表现丨移动游戏重点地区下载量分布及变化

中国发行商在成熟地区及拉美、东南亚等新兴市场的下载量增长大幅落后于海外发行商,获客竞争力下滑。

- 成熟地区:2023年中国出海移动游戏在成熟地区的下载量增速远不及海外发行商的产品平均表现,尤其在日韩及中国港澳台地区,获客竞争力差距更为显著。

- 新兴地区:2023年中国发行商在新兴市场的获客增长表现整体和海外发行商差距不大,但在拉美和东南亚地区的游戏产品下载量增长也被海外发行商拉开较大差距。

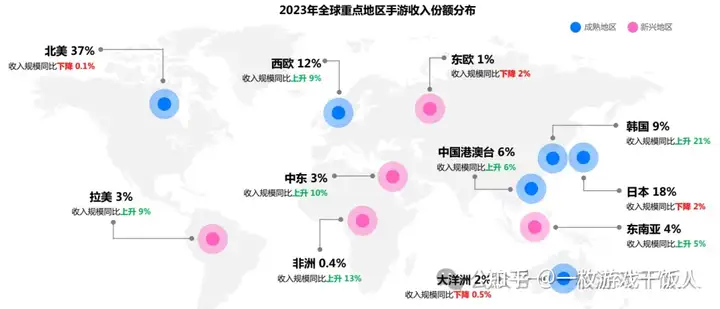

全球市场表现丨移动游戏重点地区收入分布及变化

在西欧、韩国及大部分新兴地区的收入拉升下全球移动游戏市场呈现回暖趋势,但北美、日本、大洋洲及东欧地区仍有待复苏。

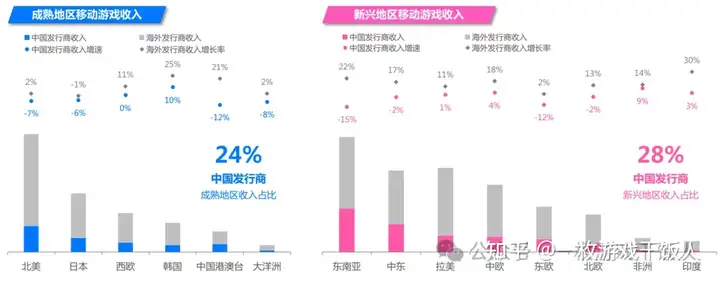

中国出海表现丨移动游戏重点地区收入分布及变化

中国发行商在成熟地区和新兴地区的收入增长均大幅落后于海外发行商,变现竞争力下滑。

- 成熟地区:2023年中国发行商在成熟地区的收入变化几乎均呈现负增长,除了在韩国增长10%,但也远不及海外发行商的表现,中国发行商的整体收入占比下滑至24%。

- 新兴地区:2023年中国发行商在东南亚和东欧市场的收入下滑超10%,在拉美、中欧及非洲地区小幅增长,但均不及海外发行商的收入增长表现,市场份额下滑至28%。

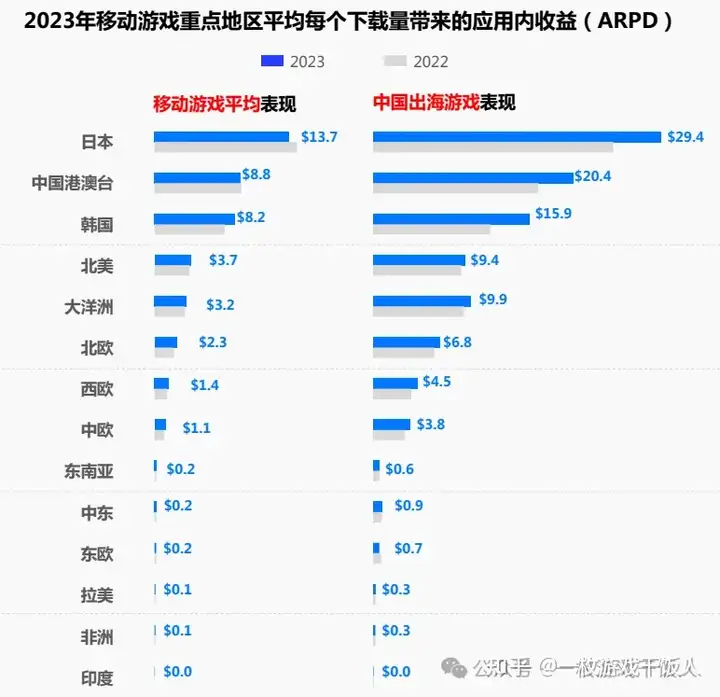

中国出海表现丨重点地区玩家付费意愿分析

成熟地区依然是移动游戏重要变现地区,新兴地区玩家付费习惯仍有待提升

日韩及港澳台ARPD高达$8-$14,其中日本和中国港澳台地区的这一指标同比2022年略有下滑;欧美市场ARPD则在$1-$4,同比2022年均有小幅上涨;但新兴地区的ARPD较低,玩家付费习惯仍有待培养中国发行商的获客趋势从数量向质量转变玩家付费习惯更好、付费能力更强。

2023年中国发行商在全球移动游戏市场的各重点地区的产品竞争优势明显,ARPD均大幅领先当地市场整体表现,且对比2022年,中国发行商在多地的ARPD均有明显上涨,尤其是日本和港澳台地区,当地整体ARPD下降的情况下,中国发行商的ARPD上涨$3-$5不等,获取的玩家质量更好和付费意愿更强。

全球市场表现丨品类商业化分析

全球市场表现丨移动游戏重要品类下载量分布及变化

存量竞争阶段,轻度和超休闲品类获客增速明显放缓,个别中重度品类得益于优质的新产品上线在获客方面呈现出较大的爆发力

- 从游戏玩法分类来看,2023年移动游戏下载量最多的五个品类分别是超休闲游戏、模拟游戏、动作游戏、益智游戏和消除游戏,这五个品类的合计下载量占比超过所有移动游戏下载量的7成。

- 从游戏的轻中重度分类来看,属于重度的游戏产品整体下载量占比约20%,整体增速同比2022年无明显变化,但其中重度的RPG和模拟类下载量增速表现突出;属于中度的游戏产品整体下载量占比18%,主要集中在模拟品类中,整体增速小幅下滑,但其中中度的RPG品类下载量呈现高速增长;属于轻度的游戏产品整体下载量占比约28%,主要分布在益智、消除、桌游和模拟类,整体增速为2.7%,主要来自益智、消除、桌游和派对类的下载量增长。

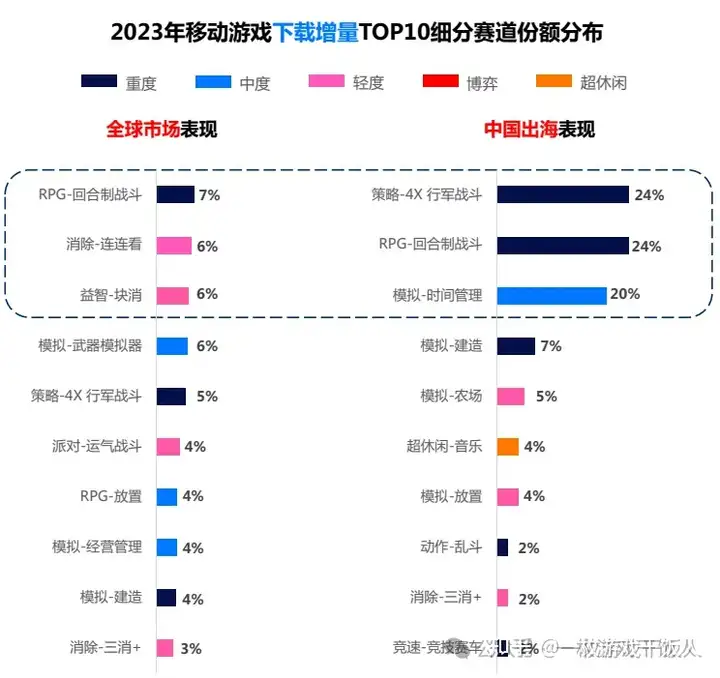

中国出海表现丨移动游戏细分品类下载增量分布

2023年全球移动游戏近50%的下载量增长均衡分布在前十名的细分品类中,其中属于中轻度的细分品类数量多达7个,虽然中轻度品类2023年整体获客增速相比2022年明显放缓,但基于这7个细分赛道的增量分析,依然具有玩家红利优势,且这7个赛道内获客增长的产品占多数,发展前景乐观,仍有较大的进入布局价值。

2023年中国出海游戏近50%的下载量增长来自于重度品类4X策略和回合制RPG,另有20%来自中度模拟时间管理。但这三个出海赛道的下载量增长虽主要来自赛道内少部分的优质产品,但这些产品的发行时间大多在2年内,而更多的老牌产品下载量出现明显下滑,推测赛道或正在经历缓慢的换血洗牌。

全球市场表现丨移动游戏重要品类收入分布及变化

2023年超休闲游戏(小游戏)大量涌现,品类应用内收入激增60%,应用内变现的商业模式或将成为这类游戏产品的发展趋势。

- 从游戏的玩法分类来看, 2023年移动游戏收入最多的五个品类分别是RPG、消除游戏、策略游戏、模拟游戏和博弈游戏,这五个品类的合计收入占比接近所有移动游戏收入的8成。

- •从游戏的轻中重度分类来看,属于重度的游戏产品整体收入占比近6成,主要集中在RPG、策略等玩法类型中,整体的收入增长为负,但其中重度的体育类游戏呈现超20%的收入增长;属于中度的游戏产品整体收入占比不到6%,主要属于模拟类游戏,整体收入小幅增长,但其中中度的RPG呈现超20%的收入增速;属于轻度的游戏整体收入占比超25%,主要集中在消除类,其次是派对和模拟类上,整体的收入增速高达17.7%,其中派对类收入增速高达73%;此外以广告变现为主的超休闲游戏应用内收入激增60.7%,推测轻度和超休闲游戏的传统变现模式或在悄悄改变。

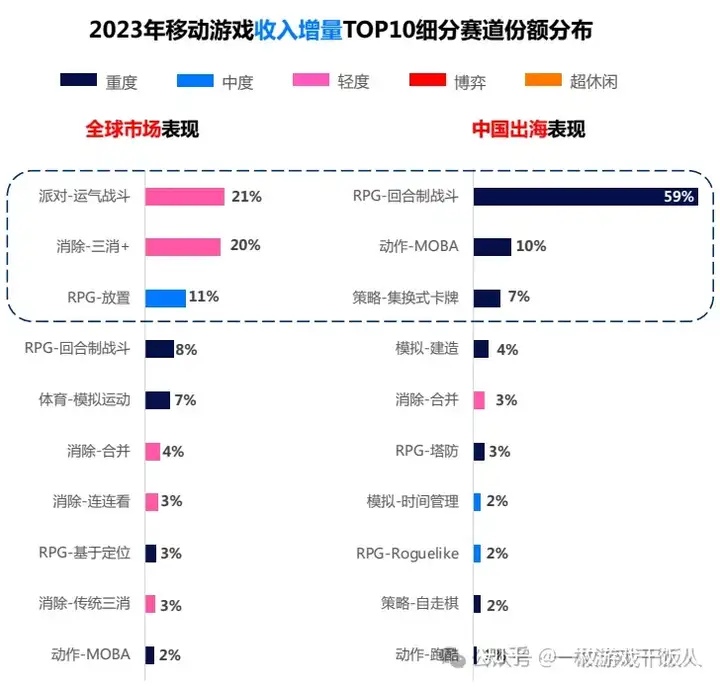

中国出海表现丨移动游戏细分品类收入增量分布

2023年全球移动游戏超50%的收入增长来自派对-运气战斗、三消+和放置RPG这三个中轻度品类:

- 派对运气战斗和放置RPG中均有60%以上的产品收入同比上涨,其中派对运气战斗主要得益于现象级产品《Monopoly Go》的拉升,而放置RPG赛道整体发展均衡,且新进入者数量较多

- 三消+中仅45%的产品收入同比上涨,其中90%以上来自于《Royal Match》和《Gardenscapes》这两款上线三年以上的头部产品;

2023年中国出海游戏超85%的收入增长来自重度的游戏品类,其中回合制RPG贡献近60%的收入增长,MOBA和集换式卡牌也贡献了近20%的收入增长。但这三个出海赛道的收入增量均主要来自其头部现象级产品,而剩余大部分产品的收入均出现一定下滑,赛道马太效应加剧,新进者生存空间受到进一步挤压。

预计2024年全球移动游戏市场开始加快复苏,中国移动游戏出海发展“稳中求进”

- 受国内经济环境和资本市场的影响,2023年中国游戏投融资市场冷淡,公开的投融资交易数量仅52起,创2019年以来的新低。涉及的游戏品类包括桌游,VR,RPG,策略,休闲,二次元,冒险等游戏

- 全球移动游戏市场竞争愈加激烈、准入门槛提高、合规政策趋严、本地贸易保护加强的环境下,中国移动游戏出海发展进入瓶颈期,2023年下载量和收入均出现明显下滑。2024年,多变的全球局势之下,中国移动游戏出海或青睐“稳中求进”的发展节奏,预计整体的下载量和收入下滑幅度收窄,但市场份额仍将继续受到挤压,回落至23%左右。中国移动游戏出海开始向起步阶段的地区市场扩散、寻求新的增长机会

- 在过去10年的出海过程中,中国移动游戏已经完成从欧美、日韩、港澳台等成熟地区向东南亚、南美、中东等新兴市场的发展,而2023年中国移动游戏发行商在这些传统的成熟地区和新兴地区的业务增长呈现衰退或停滞状态,获客增长和收入增长均大幅落后于海外发行商的表现,竞争优势下降,发展空间受到挤压。中国移动游戏出海开始向“一带一路”建设中起步阶段的地区市场扩散、寻求新的增长机会,目前传统游戏大厂在这些起步阶段的地区还没有绝对统治力,产品迭代速度更块,提前布局这些市场,或可以为产品赢得一些市场先机。

中轻度和超休闲游戏成为出海新增长,应用内变现的商业模式或将成为这类游戏产品的发展趋势。

- 2023年全球移动游戏超21%的收入增长来自派对-运气战斗,另外11%的增长来自放置RPG,且这两个细分赛道中均有60%以上的产品收入同比上涨,赛道发展整体向好,成功进入机会较大;

- 2023年涌现了较多超休闲游戏(小游戏),这类游戏以广告变现为主应用内变现为辅,综合收入表现突出,成为移动游戏出海的新机遇。且从公开数据来看,超休闲游戏2023年的应用内收入增幅高达60%,结合海外休闲玩家的付费能力有较大挖掘潜力这一特征,加大应用内变现的商业模式或将成为这类超休闲游戏(小游戏)的发展趋势。

欢迎阅读笔者其他内容

未经授权请勿用于任何商业用途

发表评论