一、印尼整体情况

1.印尼GDP情况

印尼在东南亚国家中,GDP总量位居领先,这主要得益于其在东南亚地区的最大人口规模(全球第四)。印尼的GDP稳居东南亚第一位。尽管印尼的人均GDP为4783.9美元,低于新加坡和泰国,但高于越南和印度,属于中等收入偏上的国家。

2.用户体量与特征

印尼的互联网用户约为2.13亿,占总人口的77%。其中,女性用户占49.7%,男性用户占50.3%。手机用户达到3.538亿,相当于印尼总人口的128%。印尼的互联网普及率为77%,在东南亚各国中增长速度居前。

印尼的平均年龄为29.8岁,人口年龄结构相对年轻。虽然印尼的出生率呈下降趋势,但年轻人口(34岁及以下)占比高达56%,显示出显著的人口红利。这意味着,当前的未成年人群在未来5到10年将成为优质的游戏玩家,从而推动市场的持续增长。

- 在印尼总人口中,2.129亿人可以上网,约占77%。94.8%的印尼网民都在玩网络游戏,90%在手机上玩,2023年印尼手游用户约1.82亿。

3.手游市场分析

印尼手游市场在东南亚地区排名第四,收入稳步提升至1.33亿美元。根据点点数据预估,2023年上半年,印尼手游市场的内购总收入达到1.33亿美元,同比增长2%。印尼的内购总收入占东南亚市场的约14%,按收入计算,已成为东南亚第四大手游市场;按人口计算,则是第一大市场。

从平台分布来看,印尼手游市场主要以谷歌端为主,谷歌端用户数量是苹果端的三倍以上,但这一比例正在逐渐下降。2023年上半年,谷歌端的收入同比和环比均有小幅下降,而苹果端的收入则有所增长。

在下载量方面,印尼市场的手游下载量在2023年4月达到了峰值,但在10月份有所下降,并且与去年同期相比有所减少。然而,收入呈现稳定上升的趋势,2023年10月的内购收入同比上涨4%,达到了约5000万美元。

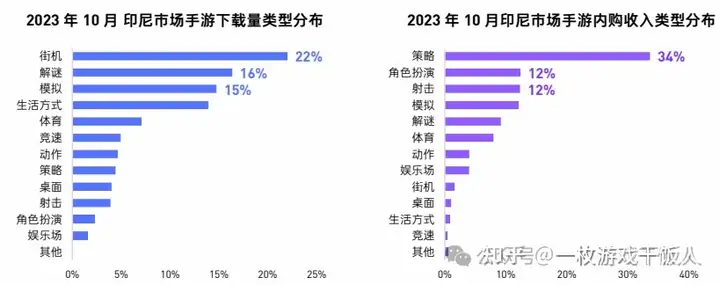

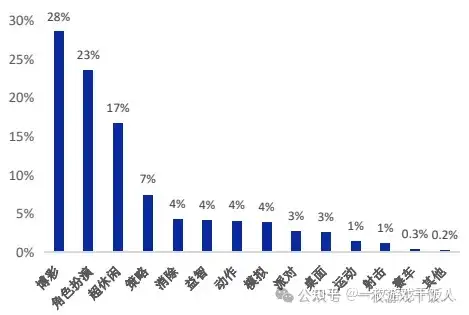

2023年10月,印尼手游市场中下载量最高的三种游戏类型是街机、解谜和模拟游戏。其中,策略和角色扮演等中重度游戏的下载量相对较低,位于市场的中尾部。

尽管策略和角色扮演游戏的下载量不高,但它们在内购收入方面表现突出,内购收入的前三大类型分别为策略、角色扮演和射击游戏。

1)大DAU MOBA具有统治级表现

在过去几年中,印尼手游市场的主导产品是MOBA(多人在线战斗竞技场)游戏,类似于中国的市场趋势。起初,MOBA游戏成为流行的市场,将非游戏玩家转化为游戏玩家,并将免费玩家转变为付费玩家。随后,吃鸡游戏在2018年左右流行起来,印尼市场上有两款主要的吃鸡游戏。此外,棋牌游戏也开始受到欢迎。

印尼市场的国民级产品的前三名月流水可能在1000万到1500万美元之间。排在第四到第十名的游戏,月流水可能在50万到几百万美元不等。如果一款游戏在本地化(产品、运营、市场)方面做得好,即使在国内属于A级甚至B+级产品,在印尼也有机会跻身畅销榜前十名。

尽管以前东南亚市场的焦点是越南、泰国或新马,但由于人口众多,印尼的市场营收已经变得领先或至少与这些国家持平。印尼拥有1亿用户,如果每位用户贡献1元人民币,就能产生1亿元的营收,因此更适合大日活跃用户量的产品。

如果希望在印尼市场实现高流水,大日活跃用户量的产品是理想选择。这类产品的生命周期足够长,而且往往不会局限于印尼市场。一些成功的游戏产品案例表明,先在印尼市场取得领先地位,然后扩展到整个东南亚,乃至拉美、中东等地区,由点及面地扩展市场,是一个有效的战略。

做大日活跃用户量的产品,可以考虑选择体育竞技类、聚会游戏、FPS(第一人称射击)和音舞类游戏。例如,MOBA类产品可能每月流水达到1500万美元,FPS类产品也能达到500万到800万美元,甚至更高;SLG(策略游戏)产品每月也可能达到100万到200万美元的流水;足球类产品的头部产品组合,每个月也能产生几百万美元的流水。

市场中的前几名与后续排名的差距显著,这种差距可能是十几倍甚至几十倍。这也表明印尼市场尚未饱和,因为它在高饱和市场中,前几名的差距可能只有百分之几,而后面几名的差距也相对较小。

2)动作、策略与休闲类游戏表现突出

印尼收入排名靠前的手游主要集中在动作、策略和休闲类。这些游戏通常是东南亚市场表现良好且具有高日活跃用户量的产品。动作类游戏最受印尼玩家欢迎,例如中国厂商沐瞳科技(Moonton)开发的《Mobile Legends: Bang Bang》是2023年印尼收入最高的游戏。此外,东南亚本土厂商Garena的《Free Fire》和《Free Fire MAX》也赢得了大量玩家的喜爱。

3)休闲、大DAU和博彩游戏占据市场

2023年,印尼下载量排名靠前的手游多为中轻度游戏,如博彩、休闲益智和超休闲游戏。一些大DAU游戏也表现出色,博彩游戏在下载量榜单中占有一席之地。中国出海的移动游戏在印尼市场下载表现较好,有多款产品进入下载量排名前14位。

4)SLG、足球游戏与Party Game

在印尼畅销榜前30名的游戏中,策略模拟游戏(SLG)曾有多达10至11款产品,主要为全球流行的游戏,如《部落冲突》(Clash of Clans)。重度游戏产品在新市场渗透时,需要更强的本地化策略和支持。其他类型如卡牌游戏、MMO、宫廷养成游戏在垂直方向上表现较好。模拟经营类游戏近一年来较为流行,足球游戏也是全球化的趋势,Party Game在印尼同样受欢迎。

5)多元化游戏题材与文化

印尼的人口和文化多元化导致游戏题材和内容也有所差异,包括西方魔幻、日韩Q版和中国风等多种风格都有各自的用户群体。

6)IAA(插播广告)与IAP(应用内购买)的分配趋势

在行业趋势中,重度游戏和轻度游戏都在向中度游戏靠拢。纯广告变现的IAA产品,由于印尼的eCPM(每千次展示收入)较低,因此利润空间不大。因此,单纯的IAA超休闲或休闲游戏更常出现在欧美市场。一些重度游戏尝试加入IAA元素,如通过观看广告获取奖励,但这种模式在印尼可能不太适用。印尼市场更适合混合使用IAA和IAP模型的产品,尤其是那些本土开发的模拟器类游戏。

4.印尼市场手游推广

1)基础推广概况

在国内市场,游戏推广通常依赖于多种渠道,包括渠道发行、买量发行、公会发行和直播发行。例如,自2020年以来,一些厂商通过直播渠道成功实现了月流水上亿的规模。然而,海外市场的推广情况有所不同。

在海外市场,尤其是印尼,由于苹果商店和谷歌商店主导了渠道发行,因此传统的渠道发行模式难以实施。海外市场的主要推广方式是买量,这对每个厂商都是基本的工作,但由于买量成本上升和回收周期延长,效果差异不会很大。大多数厂商的买量表现可能会在70分到90分之间。

近年来,公会发行和直播发行逐渐成为补充渠道。由于买量成本增加以及行业内自研产品增多,单一的买量发行策略逐渐显得价值有限。公会发行和直播发行在海外市场中成为了增长点,但这些方式需要本地化操作。例如,在大陆寻找100个印尼人进行直播推广的可能性较低,而在国内雇佣印尼语公会成员的操作性也不强。因此,游戏发行模式也需要走向全球化,不仅是产品本地化,还包括推广模式的本地化。借鉴Tiktok的战略布局,未来可能会有更多买量、公会和直播等模式的混合发行方式。

2)买量趋势

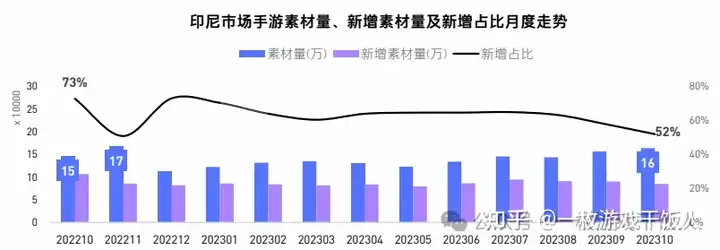

- 印尼市场的手游素材需求稳定,已有素材持续复用。自2023年起,印尼市场的手游素材数量不断增长,截至2023年10月,约有16万条在投素材,同比增长了12%。

- 尽管新增素材的数量变化不大,但由于已有素材的持续复用,新增素材的占比已降至2023年10月的52%。

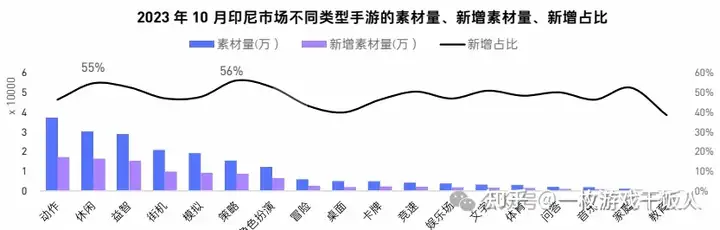

动作、休闲、益智在印尼投放量最多

- 2023 年 10 月,印尼市场投放素材量最多的三个游戏类型是:动作、休闲、益智,在 3-4 万条左右。

- 策略、休闲的新增素材占比最高,分别为 56%、55%。

- 各类型游戏的新素材占比差异不大,基本在 40% 以上。

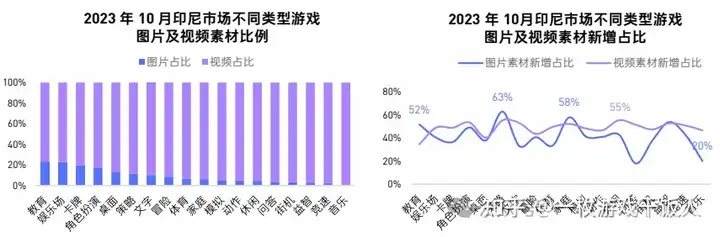

印尼同样重视投放视频,教育游戏保持投入及更替图片素材

- 2023 年 10 月,印尼市场教育、娱乐场、卡牌的图片素材占比最高,在 20% 左右。

- 教育的图片素材新增占较高,达到 52%,经常制作并投放新的图片素材。

- 其余类型游戏均以投放视频为主,视频素材占比超过8成。

- 休闲的视频素材新增占比为 55%,是所有类型中最高。

3)买量素材

买量素材持续膨胀,副玩法、博彩游戏推高买量素材量。近两年,印尼市场素材量持续膨胀,买量竞争加剧。2023年,两大因素推动素材进一步提升:

- 以《Epic Heroes》为代表的主投副玩法游戏,投放了大量副玩法素材,由于目标人群单价更低、素材更多样,导致素材量膨胀;

- 博彩游戏上半年加大了买量力度,比如《Golden Star》《Jack Slots》《Tartin RealJhandi Munda》等博彩游戏上半年投放素材量大幅飙升。

博彩、角色扮演、超休闲投放素材居前,三者占7成

- 2023印尼投放素材量最高的游戏类型为博彩类游戏,其次为角色扮演和超休闲类。Top3游戏类型素材占比印尼素材总量约70%。其余游戏类型投放占比约30%。

- 印尼头部手游多为大DAU游戏,并不依靠买量投放,更多地做社媒达人或品牌传播。反而是一些中腰部、腰尾部游戏在买量投放。

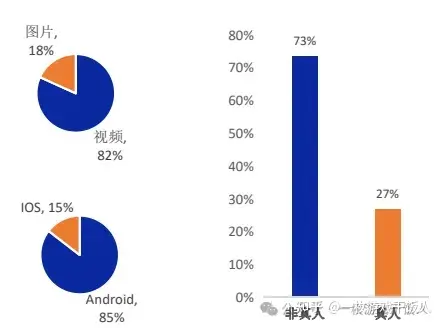

视频类素材占比超8成安卓渠道获投超8成素材

- 2023印尼投放的素材82%为视频类,该占比大幅高于中国大陆的约60%。预计主要因为

- 市场人口不及国内,用图片撬动“下沉”市场的思路不太可行;

- 主要的媒体渠道固定,且趋于集中(不如中国大陆分散)广告位也主要是视频。

- 真人素材方面,2023印尼投放的素材,真人占比27%,高于中国大陆的约8%,这主要因为国内素材总体量(分母)更大,混剪拼贴类非真人素材更多。

手游素材创意特征

- 电竞元素、趣味互动成印尼市场获客抓手

- 设计风格:图片素材色彩绚丽,饱和度高,利用强烈色彩对比吸睛。设计风格上,印尼人民喜爱艳丽色彩,游戏海报常用金黄色、红色、蓝色等高饱和色调。

- 场景元素:电竞赛事风靡,利用职业选手、俱乐部、赛事奖金等元素提升热度。素材元素上,由于电竞赛事在东南亚市场十分火爆,MOBA、射击等类型的游戏素材中也常用电竞相关的元素来提升手游的热度,以及刺激转化。

- 创意形式:与游戏英雄“互动竞猜”,增强趣味性及让玩家留下记忆点。创意形式上,与游戏经典角色进行一问一答的“互动竞猜”是印尼手游素材的常见形式,能让玩家感到有趣以及留下对游戏人物的印象。

4)买量案例

SLG品类

中国厂商几乎包揽印尼SLG买量榜。可以说都是延续IGG重视买量思路。

《Viking Rise》印尼高效素材创意

以真人素材、类UGC配音为主,其次是玩法、人物展示。与其他市场素材相比,印尼素材:

- 色调:绿色偏多,辅助白色、蓝色,黑色较少

- 真人:真人素材占比约26%,真人实拍&“达人小窗”都较受欢迎

- 类型:视频/图片≈13:1

RPG品类

中国厂商占比较高米哈游两款游戏投放量偏低角色扮演买量榜单上国产出海游戏占比高于印尼其它手游赛道。与印尼市场其他角色扮演手游素材量相比,米哈游两款游戏近素材投放力度偏低。

《星铁》印尼高效素材创意

以角色展示为主,其次为剧情、场景等与其他市场素材相比,印尼高效素材:

- 色调:整体偏明快

- 真人:真人素材占比较少,约9%,均为“达人小窗”类型

- 类型:视频/图片≈3:1

博彩类

- 博彩类游戏23年买量激增老虎机、扑克是投放主力军。2023年,博彩类游戏是印尼手游买量去重素材榜投放素材量最高的品类。

- 从博彩游戏的玩法类型来看,老虎机(Slots)、扑克(Jackpot)玩法的投放力度更大,买量榜TOP14半数以上都是老虎机和扑克玩法的博彩游戏。

《Golden Star》印尼高效素材创意

以玩法教学为主,其次为类UGC配音讲解等与其他市场素材相比,印尼高效素材:

- 色调:明艳色彩,多使用金色、绿色、红色、紫色等色调

- 真人:真人素材占比约27%

- 类型:视频/图片≈17:1

二、印尼社会文化研究

海外市场社会文化可从四大层面分析,越内层越重要人基础心理感受:从民族、种族的维度剖析底层人作为生物的感受、心理。某些人种天生好战,有些天生温和。但人性往往是共通的,如萌感、解压感。

1.历史文化观念

文化底蕴、观念传承、宗教信仰:以百年为单位,如中国独有的仙侠文化。当代思潮审美:当代思潮、审美偏好、产业趋势。以年为单位,如整容潮、综艺潮等。潮流风向热点:短期潮流、热点热梗。以周为单位,如网上某个话题火了。

2.人性:与多数亚洲人有共通性

在最底层的人性方面,印尼人与中国人没有太大区别。

- 印尼、中国同属亚洲文化圈,同为黄种人,底层人性方面均为群居,天性较为平和、稳重。同时由于地处热带,印尼人生性更热情、乐观。印尼是一个多民族、多宗教的国家。印尼有300多个民族(爪哇族人口占45%),主要宗教就有6种。

- 印尼大约有5%的人口是华人,数量超过1000万人,是海外华人最多的国家。华人在印尼商贸和工业领域发挥着重要作用。

3.宗教/仙神文化:伊斯兰教盛行,六大宗教共存

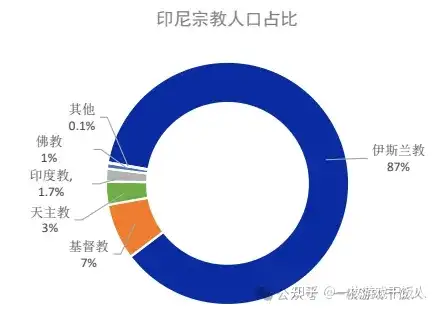

印尼约87%的人口信奉伊斯兰教,是世界上穆斯林人口最多的国家,其中大多数是逊尼派。伊斯兰教并非国家宗教,印尼官方认可六大宗教共存,即伊斯兰教、基督教、天主教、印度教、佛教和儒教。印尼不承认不可知论或无神论,对官方宗教亵渎属于非法。信仰宗教已经成为印尼人民不可或缺的一部分,小孩子从小就会被灌输宗教的思想。

4.中国、印尼文化观念有一定差异

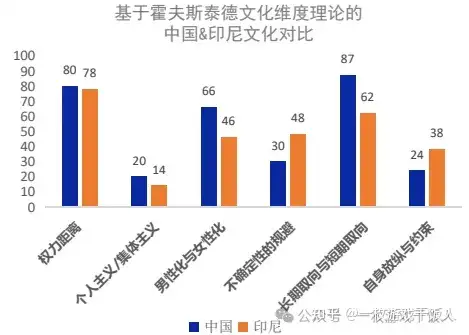

DataEye研究院根据荷兰心理学家——霍夫斯泰德文化维度理论,对比中国和印尼文化差异:

- 权利距离:指“不同国家人与人之间的平等程度”。印尼得分78,中国80,在权利与距离维度都属于高权利距离国家。

- 个人主义与集体主义:印尼得分14,中国得分20,都属于集体主义国家。

- 男性化与女性化:印尼分数是46,属于女性化维度国家;中国是66分,属于男性化维度国家。

- 不确定性规避:印尼得分48,中国得分30分,都属于不确定性规避程度低的国家,更偏爱冒险、尝新。

- 长期取向与短期取向:印尼得分62,中国87分,属于长期取向国家,目光长远。

- 自身放纵与克制维度:指“人们控制自己的欲望和本性的程度”。印尼分数38,中国分数24,属于克制维度,人们对欲望偏克制、约束。

5.当代思潮审美

- 审美偏好:喜欢绿色,偏好明艳色彩和大胆创意

- 由于是穆斯林国家,绿色深受印尼人喜爱。在伊斯兰教中,绿色象征着生命与自然。除了绿色,白色和蓝色也是当地人民所喜爱的颜色。此外,印尼玩家格外偏爱明艳色彩和大胆创意的广告设计。

- 畅销榜前列的手游画风题材多样,但较其它市场,商店宣传图KV,更绚丽多彩,色彩饱和度较高,且更多使用金黄色、紫色、天蓝等色调。

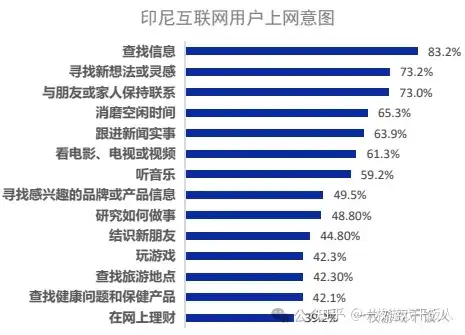

6.上网意图:查找信息、寻找新想法、与朋友家人保持联系

2023年,印尼人均总上网时间超过7小时。从上网意图来看,查找信息、寻找新想法或灵感、与朋友或家人保持联系是主要意图。只有42.3%的人上网为了玩游戏,位居第十一。可见,与玩游戏相比,印尼人对浏览新闻、看电影、看视频、听音乐兴趣更大。

7.热门社交应用:Whatsapp、IG、FB、TikTok

FaceBook系的产品基本独霸印尼市场,Whatsapp、Instagram 、FaceBook包揽前三,FB Messenger位居第七。值得关注的是,TikTok位居第四,快手旗下短视频APP SnackVideo位居第八,排名甚至超过了Line(Line是泰国最受欢迎的聊天软件,在中国台湾、日本也较为流行)。

8.社交关注账户:娱乐化、生活化风向明显

印尼人关注的社交账号中,主要分为生活、娱乐两大类,后者关注度更居前。生活方面,亲戚朋友熟人位居第一,餐厅厨师或美食家第7,美妆第12;娱乐方面,乐队、歌手或音乐家、演员/表演者、TV秀活频道均位居前列。此外,游戏达人或游戏工作室占比为18.2%。

由此可见,在印尼,游戏文化实际上并没有TV、明星、歌手甚至美食、美妆相关名人这么盛行。

9.潮流风向热点

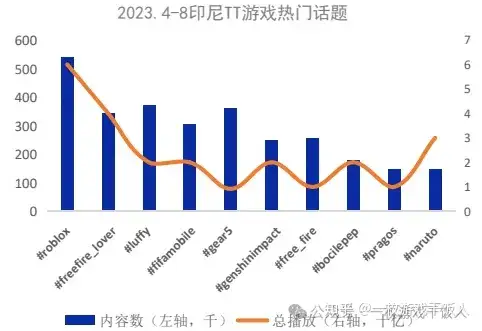

TikTok游戏热点:大DAU游戏,或日本ACG

2023年4月-8月,印尼TikTok上的游戏热门话题,主要大DAU游戏,或者日本IP ACG。大部分视频使用印尼语。大DAU游戏排名靠前,“roblox”是印尼TT最热门的游戏话题,第二、七为“freefire”,第四为“fifamobile”,第六为“原神”。此外,日本IP相关话题占了三席,第三、五为“海贼王”相关,第十为“火影忍者” 。数据反映出,该时间内印尼TT用户热衷于大DAU游戏,同时对于日本AGC兴趣也较高。

10.印尼整个语言体系构成

印尼是一个民族和方言非常多元化的国家,拥有三四百个民族,包括爪哇族、巽他族、华族等,还有一些非常小的民族,人口可能仅有几千人。印尼的方言有七八百种。印尼语(巴萨印度尼西亚)相当于印尼的普通话,类似于中国的普通话。印尼语的基础是马来语,因为马来族也是印尼的一个主要民族。马来语与印尼语有80%的相似性,因此在吉隆坡讲印尼语也能与当地人无缝沟通。基本上,接受过小学教育的人都会说印尼语。

然而,印尼一些游戏公司员工的英语能力较为有限,特别是那些没有上过大学或只上了用印尼语授课的大学的人。在日常生活中,小商贩和普通老百姓几乎不会讲英语。但在通信和金融行业的经理或白领中,英语水平普遍较高。一些华人在家庭中与孩子交流时也会使用英语。

在印尼市场做手机游戏时,建议使用印尼语或英语进行推广。特别是针对20多岁至40多岁的重度仙侠类游戏用户,他们不仅不会讲中文,也不会听中文,可能了解一些客家话、福建话、潮汕话或广东话,对中国的了解也主要限于北京、上海或他们的祖籍地。由于对中国文化的了解有限,因此用中文投放的效果可能不佳。

11.印尼的禁忌

禁忌点:主要与宗教、礼仪相关

礼仪:穆斯林在正式的场合,男性要穿白衬衫长裤,女性要戴头巾,不能穿暴露的服装;印尼对颜色敏感高,有些民族对于颜色有自己特殊的喜好,比如印尼巴杜伊人喜爱蓝色,白色和黑色,而忌讳穿戴其他色彩的衣服;与印尼人交往时,不可触摸对方头部,尤其是忌讳有人摸他们孩子的头部。

宗教元素:避免使用猪、狗、酒等元素;传递或接受物品,要用右手,切忌用左手;忌讳老鼠和乌龟。

此外,作为穆斯林国家,印尼禁止一切形式的赌博活动,包括任何形式的真金游戏。

三、印尼的基建能力

1.智能手机

截至2023年,印尼的智能手机普及率超过60%,智能手机的渗透率达到了70%以上。尽管印尼市场中90%以上的智能手机是安卓系统,但近年来苹果手机的市场份额正在快速增长。在雅加达,90后和95后通常使用最新款的苹果手机,这与电商的发展及这些年轻人收入的提升密切相关。

2.支付方面

安卓手机用户的电子支付和电子钱包使用率显著提升。印尼拥有56种主流电子钱包。电商的迅猛发展是一个重要的推动因素,疫情前电商渗透率仅为4%至5%,而疫情后已上升至约20%。电商的普及促使用户习惯于使用电子钱包进行支付,这也推动了游戏内支付的成熟。

3.网络方面

印尼自2014年、2015年开始全国铺设4G网络,目前主要运营商的4G网络覆盖率已达70%至80%。即使在乡村或四五线城市,用户也能顺畅地上网、玩游戏和下载应用。网络资费也大幅下降,例如,之前1GB流量包需花费10元人民币,现在10元人民币可获得10GB甚至20GB的流量包。

4.发行渠道

在印尼,主要的应用发行渠道是谷歌商店,因为安卓手机占据了90%以上的市场份额,苹果手机的占比较低。此外,部分手机厂商的应用商店,如OPPO的应用商店,也在印尼市场表现良好。

四、印尼本地化

1.用户运营和客服

用户运营和客服是基础工作,包括社区运营和针对高价值玩家(大R)的VIP客服。以宫廷养成类游戏为例,大R玩家可能在游戏中投入巨额金额(如一两百万人民币),维护这些玩家的关系非常重要。定期举办大玩家见面会能有效提升游戏的留存和付费表现。建议在游戏内设置印尼本地客服,以便及时处理玩家反馈,减少负面评价,因为评论的好坏会影响其他玩家对游戏的认知。

2.市场本地化

在进行线上广告投放时,本地化的真人素材视频(如办公室剧情)效果显著优于其他地区拍摄的素材,本地团队制作的广告在点击率、转化率、单价和ROI方面表现更好。线下活动也需要本地团队执行。本地粉丝效应和社区运营是宣传推广中非常有效的方式。

3.包体

印尼主要使用中低端安卓手机,Android设备占据主导地位。手游推广时需要考虑手机性能的适配,建议压缩APK安装包的大小,因为较大的App体积会降低用户下载的意愿。

4.付费设计

印尼玩家不倾向于为了在游戏中取胜而花钱,因此在设计付费机制时需要考虑这一点,避免让玩家感觉付费是赢得游戏的必需。

5.语言

以往许多厂商直接使用中文版或英语版进入印尼市场,但使用印尼语能够显著提高下载量。虽然印尼语与英语有相似的字母系统(26个字母),翻译相对简单,但需注意使用“游戏印尼语”,这通常包括一些流行的英语词汇和潮流用语。为了提高翻译质量,建议使用专门的本地化团队。此外,还需进行配音,设计本地英雄角色和场景等。像宫廷养成游戏和卡牌游戏,定期推出本地化内容(如本地英雄)可以带来显著的充值增长,每次更新可能增加数千美元的收入。

五、最后:预期

如果你的目标是在印尼市场上获取10万或20万用户,那么发行门槛较低,操作相对简单。然而,如果你希望在印尼市场实现更大的用户基数、提升付费效果并获得更高的利润,就需要投入更多的精力。这是因为印尼作为全球第四大人口国,其本地人对颜色、图形和视觉设计的审美与中国人有较大差异。

国内厂商普遍认为印尼的付费情况较差。原因在于印尼的贫富差距非常大。例如,一些普通白领的底薪约为2000多人民币,而许多低收入岗位(如保安和服务员)的收入不到2000人民币。由于低收入群体的生活开支占据了大部分预算,可用于娱乐支出的资金有限,这限制了他们在游戏中的付费能力。这是造成付费水平较低的一个客观原因。

过去几年,由于手机普及率、网络条件和缺乏头部游戏的引导,印尼的付费情况较差。但随着智能手机普及、4G网络铺设以及支付问题的解决,游戏的整体流水有了显著增长。然而,只有在头部市场(如前三名)才能获得丰厚的利润,而仅在畅销榜的几十名或几百名之间,流水仍然有限。

在付费率方面,国内卡牌游戏的付费率通常为10%到20%,而印尼的付费率仅为3%到5%,相当于中国的四分之一,而泰国的付费率为5%到8%。尽管付费率较低,但印尼的付费ARPU(每用户平均收入)差距并不大。例如,国内的付费ARPU约为100多人民币(15美元),在印尼也能达到12到13美元,大约是中国的70%到80%。与此同时,印尼的用户获取成本相对较低。尽管近年来成本有所上涨,但目前的买量成本仍为1到2美元,相比国内重度游戏初期的五六十元或后期的一百多元,成本低廉。

喜欢的小伙伴可以关注我的微信公众号:一枚游戏干饭人

未经授权请勿用于任何商业用途

发表评论